Il Brasile, gli Stati Uniti e alcuni Stati membri dell’UE dominano il commercio mondiale di carne avicola. Fino al 2007 gli Stati Uniti erano in testa nelle esportazioni di carne di pollo, poi hanno lasciato la prima posizione al Brasile. Nel commercio di carne di tacchino sono invece ancora al primo posto, ma hanno perso quote di mercato dalla metà dell’ultimo decennio a favore di Polonia, Germania, Italia e Spagna. Come sarà dimostrato nell’articolo, i massivi focolai di Influenza Aviaria nel 2015 e nel 2022 hanno svolto un ruolo importante nella dinamica e nei modelli del commercio di carne avicola statunitensi.

Carne di pollo, stabile il volume con perdita di quote di mercato

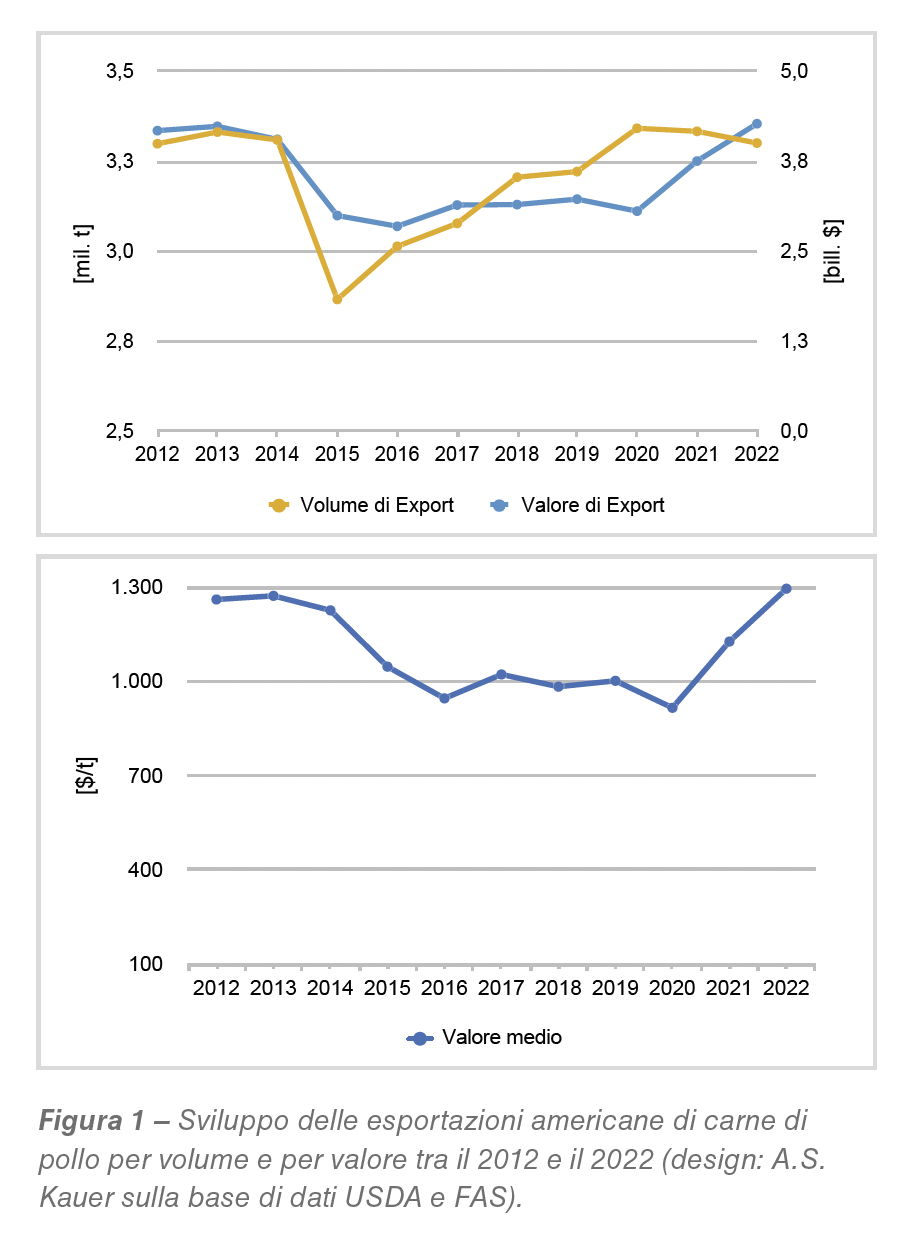

Ad eccezione del 2015, gli Stati Uniti hanno esportato oltre 3 milioni di tonnellate di carne di pollo. La Figura 1 mostra come nella maggior parte degli anni il volume abbia superato anche i 3,3 milioni di tonnellate. Il valore delle esportazioni ha tuttavia oscillato da soli 2,8 miliardi di dollari nel 2015 a quasi 4,3 miliardi di dollari nel 2022. Questa fluttuazione riflette la dinamica del valore medio per tonnellata esportata.

Nel 2015 i focolai di Influenza Aviaria hanno colpito principalmente le aziende di uova e tacchino in Minnesota e Iowa, riducendo notevolmente il loro volume di produzione. Sebbene non si siano verificati focolai nel centro della produzione di carne di pollo nel sud-est, il volume delle esportazioni è diminuito di quasi 443.000 tonnellate tra il 2014 e il 2015 e ci sono voluti diversi anni prima che il volume precedente fosse nuovamente raggiunto. Tale declino è stato il risultato del divieto di importazione di carne avicola americana stabilito da 30 Paesi. La quota delle esportazioni è scesa dal 14,3% del 2014 all’11,9% del 2015.

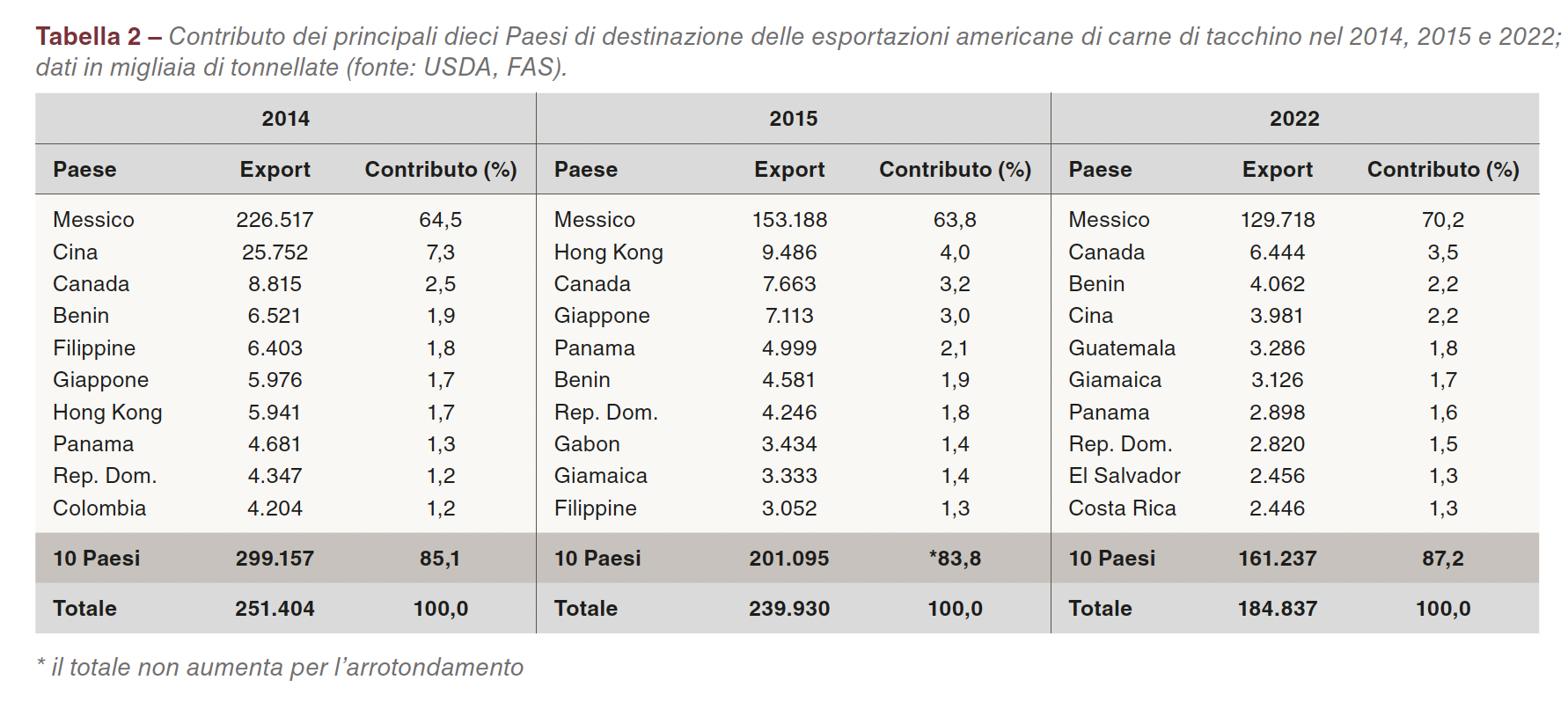

La Tabella 1 documenta le esportazioni verso i dieci principali Paesi di destinazione nel 2014, 2015 e 2022. A causa dei focolai, Russia e Cina non hanno permesso alcuna importazione nel 2015, le esportazioni in Angola sono diminuite di 90.000 tonnellate (pari al 39%), a Cuba di 38.000 tonnellate (26%). Al contrario sono aumentate le esportazioni verso Hong Kong, Vietnam e Canada. Il valore per tonnellata esportata di carne di pollo è diminuito del 15% tra il 2014 e il 2015 e addirittura del 23% nel 2016: tale forte calo è il risultato del prolungato divieto da parte di diversi Paesi e di un surplus sul mercato mondiale. Il basso prezzo medio sul mercato globale è stato una conseguenza della pandemia di Covid-19: la chiusura di ristoranti e punti vendita del sistema alimentare non solo negli Stati Uniti, ma anche in molti altri Stati, ha causato un eccesso di offerta e ha costretto le società esportatrici ad accettare prezzi più bassi. Il valore medio per tonnellata è diminuito da 1.226 $ nel 2014 a 1.046 $ nel 2015 e 946 $ nel 2016.

Nel 2021 e nel 2022 il volume delle esportazioni è rimasto stabile nonostante l’epidemia di Influenza Aviaria del 2022, ma è di nuovo diminuito nel primo trimestre del 2023 a causa dei divieti di importazione. Vale la pena notare che il valore delle esportazioni è comunque aumentato di 520 milioni $ nei due anni considerati insieme. I focolai di Influenza Aviaria che hanno colpito Europa e Asia hanno provocato una situazione di mercato tesa, che ha fatto aumentare i prezzi: il valore per tonnellata esportata di carne di pollo è salito da 1.127 $ nel 2021 a 1.295 $ nel 2022. La Russia, che è stata un notevole importatore nel 2014, negli anni successivi non compare più tra i primi dieci Paesi di destinazione a causa del divieto di esportazione stabilito nel 2014: tale divieto può considerarsi un fattore, ma lo è altrettanto il notevole progresso dell’industria russa dei broiler, che non solo ha raggiunto la piena autosufficienza, ma ha anche permesso di esportare.

Sebbene le esportazioni abbiano raggiunto nel 2022 lo stesso volume del 2012, gli Stati Uniti hanno perso quote di mercato nel commercio mondiale di carne avicola. Nel 2012 gli USA avevano contribuito al volume mondiale delle esportazioni con il 28,5%; la quota è scesa al 24,3% nel 2021 e, secondo i dati preliminari, a solo il 21,2% nel 2022.

Focolai di Influenza Aviaria e carne di tacchino: peggio le esportazioni della produzione

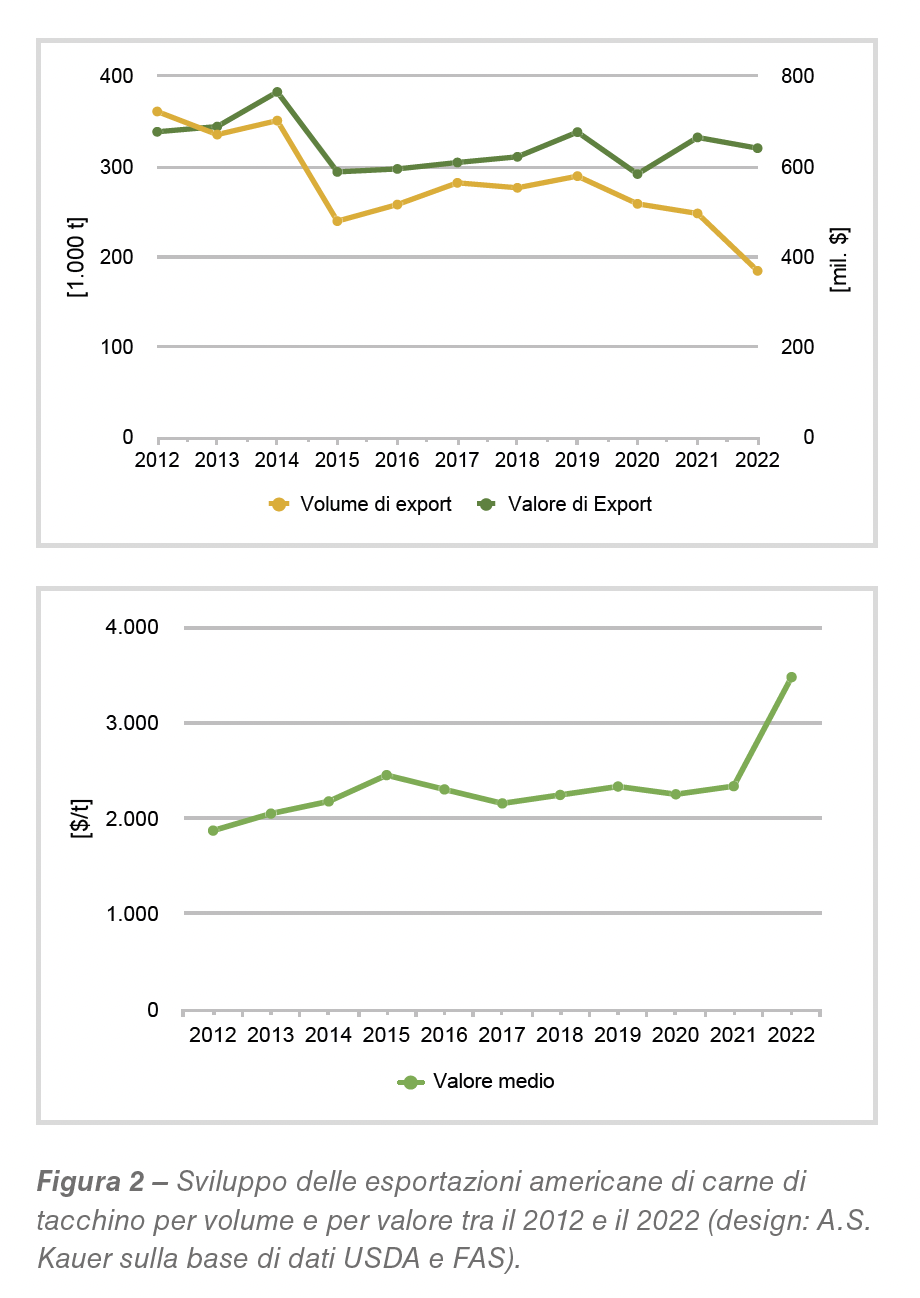

La produzione di carne di tacchino ha oscillato tra 3,39 milioni di tonnellate nel 2012 e 2,99 milioni di tonnellate nel 2022. Nel 2015 più di 160 focolai negli allevamenti di tacchini hanno provocato una perdita di 7,5 milioni di animali, morti a causa dell’infezione o abbattuti per impedirne la diffusione. La produzione è diminuita da 3,30 milioni di tonnellate nel 2014 a 3,17 milioni di tonnellate nell’anno successivo (4,0%). La diminuzione relativa può essere sorprendentemente bassa, ma dato che la maggior parte dei focolai si è verificata nella prima metà dell’anno, le aziende sono state rifornite dopo molte settimane di quarantena e la produzione è stata riavviata ex novo (Windhorst 2016).

La situazione è stata diversa nel 2022: i 217 focolai si sono diffusi durante tutto l’anno e hanno causato una perdita di 9,7 milioni di capi, in parte perché infetti, in parte perché abbattuti a scopo preventivo. La produzione di carne di tacchino è dunque diminuita da 3,23 milioni di tonnellate nel 2021 a 2,99 milioni di tonnellate nel 2022, con un calo pari al 7,4% (Windhorst 2023).

La Figura 2 documenta l’andamento del volume delle esportazioni, il loro valore e il prezzo medio per tonnellata che potrebbe essere raggiunto sul mercato mondiale. L’epidemia di Influenza Aviaria nel 2015 e il divieto di importazione di carne avicola, come pronunciato da 30 paesi, hanno provocato un calo del volume delle esportazioni da 351.400 t nel 2014 a 239.900 t nel 2015 o del 31,7%. La quota delle esportazioni nel volume di produzione è scesa dal 10,6% al 7,6%. Il valore delle esportazioni è diminuito da 766,3 mill. $ a 589,0 mill. $ o del 23,1%. La minore quota relativa del valore delle esportazioni rispetto al volume delle esportazioni è una conseguenza della stretta situazione del mercato e dei prezzi più elevati della carne di tacchino sul mercato internazionale. Il valore medio per tonnellata è aumentato da 2.181 $ a 2.455 $; negli anni successivi il prezzo medio è sceso di nuovo a 2.160 $ nel 2017.

I focolai del 2022 hanno avuto un impatto massiccio sul volume e sul valore delle esportazioni. Il diverso andamento temporale dell’epidemia e i perduranti divieti sulle importazioni di carne americana di tacchino si riflettono nel calo del volume delle esportazioni, passate da 248.400 tonnellate nel 2021 a 184.800 tonnellate nel 2015 (pari al 25,6%). Al contrario, il valore delle esportazioni è diminuito di soli 23,9 milioni $ (3,6%). La differenza è il risultato del forte aumento del valore medio per tonnellata da 2.340 $ a 3.479 $ a causa della situazione serrata del mercato non solo su quello interno ma anche su quello mondiale. Con solo il 6,2%, le esportazioni nel 2022 hanno avuto la quota più bassa della produzione da anni. Anche nel primo trimestre del 2023 il volume e il valore delle esportazioni sono stati inferiori rispetto al quarto trimestre del 2021.

Notevoli fluttuazioni nella classifica dei principali Paesi di destinazione

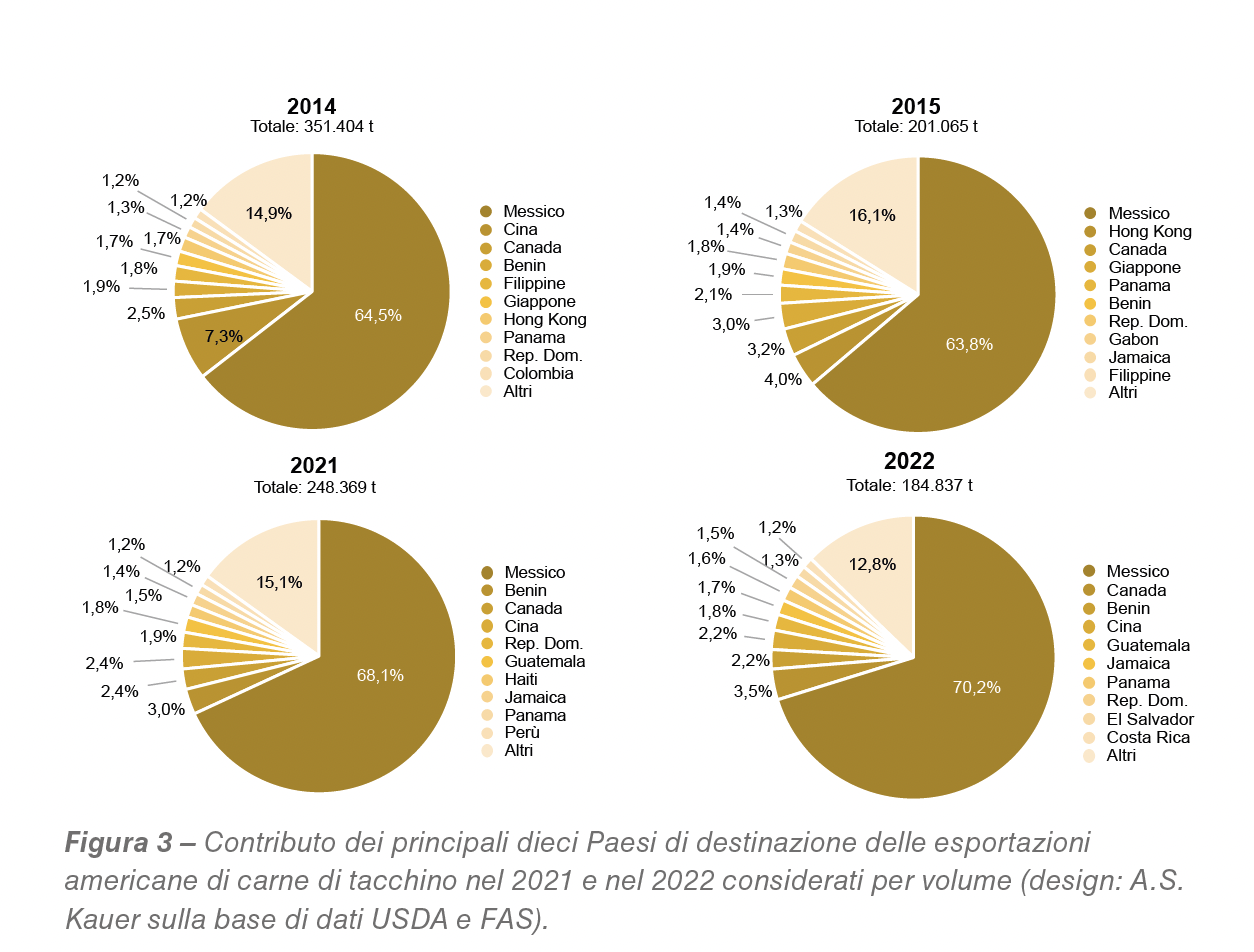

Le due epidemie di Influenza Aviaria nel 2015 e nel 2022 hanno avuto un impatto considerevole sulla composizione e sulla classifica dei principali Paesi di destinazione. La Figura 3 documenta le modifiche tra il 2014 e il 2015 e quelle tra il 2021 e 2022.

Nel 2015 il Messico è rimasto saldamente al comando della classifica, nonostante una riduzione delle importazioni di 73.300 tonnellate, pari al 32,4%, mentre la quota delle esportazioni negli Stati Uniti è rimasta stabile. Le importazioni cinesi sono diminuite da 25.752 tonnellate nel 2014 a solo 289 tonnellate nel 2015: quando sono stati documentati i primi focolai di Influenza Aviaria negli Stati Uniti, infatti, la Cina ha immediatamente chiuso i suoi confini. Questa drastica riduzione delle importazioni è stata in qualche misura compensata da un aumento delle importazioni di Hong Kong di 4.500 tonnellate.

Un dato sorprendente riguarda il Giappone, che nel 2015 ha importato circa 1.200 tonnellate in più rispetto all’anno precedente, mentre di solito il Paese pone un divieto di importazione non appena un caso di Aviaria è documentato nel Paese di origine; forse la carne proveniva da scorte gestite dagli USA in Asia per continuare a rifornirsi proprio in caso di un’epidemia di IA. Ad eccezione del Gabon e di Panama, tutti gli altri Paesi del gruppo hanno ridotto considerevolmente le proprie importazioni, alcuni, come le Filippine e il Benin (Tabella 2) anche in modo considerevole.

L’epidemia di Influenza Aviaria nel 2022 ha causato una diminuzione delle esportazioni di carne di tacchino da 63.563 tonnellate (25,6%). Il più alto calo assoluto è stato registrato in Messico con 39.000 tonnellate, in Repubblica Dominicana con 3.100 tonnellate, in Benin con 3.000 tonnellate e in Cina con 2.000 tonnellate. Il più alto calo relativo è quello della Repubblica Dominicana con il 52,9%, cui segue la Cina con il 32,7% e il Benin con il 32,6%. Canada e El Salvador invece hanno fatto registrare un volume delle importazioni stabile, se non addirittura in aumento. La Figura 3 documenta la forte dipendenza degli Stati Uniti dall’industria del tacchino messicana: nel corso dell’intero decennio in esame la quota che il Messico ha occupato nelle esportazioni degli Stati Uniti varia tra il 60% e il 70%. Un ruolo importante lo hanno giocato anche altri Paesi dell’America centrale e meridionale, alcuni Paesi dell’Asia orientale e il Benin.

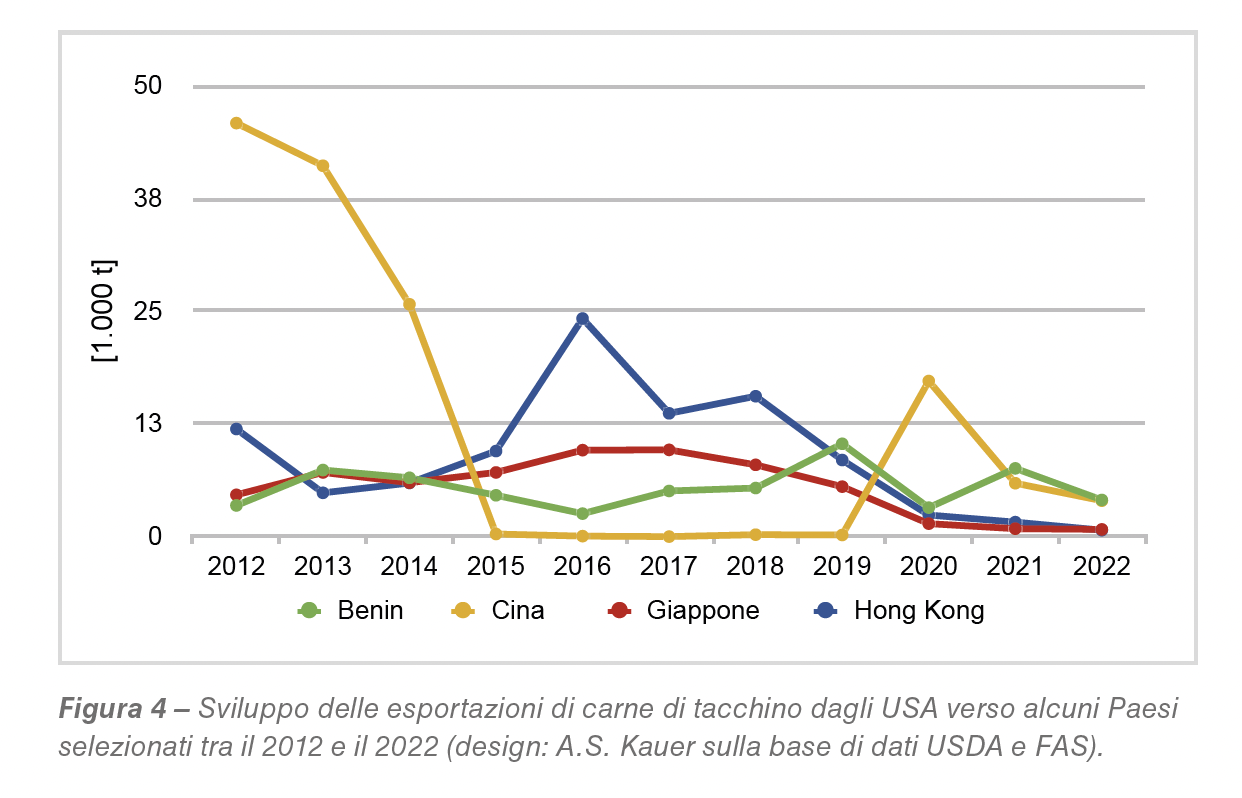

La Figura 4 mostra la grande fluttuazione dei volumi di esportazione dei tre più importanti Paesi asiatici di destinazione e del Benin tra il 2012 e il 2022. Nei primi anni dell’ultimo decennio la Cina si è classificata al secondo posto tra i principali importatori, ma i focolai di Influenza Aviaria nel 2015 hanno ridotto drasticamente il volume delle importazioni, che è arrivato quasi zero nel 2019. Dopo un anno di ripresa è diminuito di nuovo, riuscendo comunque a non crollare nel 2022. Nel primo trimestre del 2023 la Cina non importava più carne di tacchino dagli Stati Uniti: in questa decisione, accanto ai focolai di Influenza Aviaria, possono aver giocato un ruolo anche le crescenti tensioni politiche. In alcuni anni (2016-2019) Hong Kong ha parzialmente compensato le importazioni in calo della Cina, ma dal 2020 in poi le importazioni sono diminuite notevolmente e hanno rivestito un’importanza minore per l’industria del tacchino americana.

L’andamento delle importazioni giapponesi è degno di nota: i focolai di Aviaria nel 2015 non hanno determinato un forte calo, bensì un aumento del volume delle importazioni nel 2016 e nel 2017. Negli anni successivi, tuttavia, il volume è sceso costantemente ed è stato inferiore di oltre il 90% nel 2022 rispetto al 2017. Nel primo trimestre del 2023 il Giappone ha importato solo circa 170 tonnellate dagli Stati Uniti, il che indica volumi di importazioni ancora bassi.

Le importazioni del Benin hanno subito notevoli fluttuazioni nel decennio in esame. I focolai di Influenza Aviaria hanno ovviamente avuto un impatto sul volume delle importazioni, diminuito notevolmente nel 2020 e nel 2022. Poiché il Paese sta esportando grandi quantità delle importazioni verso altri Paesi africani, le decisioni di questi ultimi possono aver svolto un ruolo decisivo nel comportamento di importazione del Benin.

Sintesi e prospettive

I massicci focolai di Influenza Aviaria nel 2015 e nel 2022 hanno avuto effetti di vasta portata sulle esportazioni di carne avicola degli Stati Uniti. La produzione di carne di pollo è stata meno colpita di quella di tacchino, soprattutto per i diversi momenti e i diversi luoghi in cui si sono verificati i focolai. Poiché l’allevamento di broiler è concentrato nel Sud-est e negli Stati del Medio Atlantico, i focolai hanno avuto un impatto minore sulla produzione della carne di pollo. La massiccia riduzione del volume delle esportazioni nel 2015 è stata principalmente dovuta al divieto delle importazioni, stabilito in 30 Paesi. Ci sono voluti diversi anni per tornare al volume originario, poiché diversi Paesi hanno prolungato il divieto nel 2016 e anche nel 2017. La forte concorrenza del Brasile, della Turchia e di alcuni membri dell’UE consentirà solo un piccolo aumento delle esportazioni rispetto al volume del 2022.

Al contrario, le tempistiche e i modelli regionali dei focolai di Influenza Aviaria verificatisi negli allevamenti di tacchini nel 2015 e nel 2022 hanno avuto un impatto drastico sulle esportazioni. Il forte calo del 2015 è stato anche dovuto principalmente ai divieti di importazione, ma comunque negli anni successivi non è stato possibile raggiungere nuovamente il precedente volume di 350.000 tonnellate. Il Servizio di ricerca economica dell’USDA prevede che le esportazioni di carne di tacchino persisteranno al livello del 2022 (piuttosto basso, con meno di 200.000 tonnellate) fino al 2024 e forse anche più a lungo. Diversi Stati membri dell’UE e il Brasile sono stati in grado di stabilizzare la loro posizione nel commercio globale di carne di tacchino e rappresentano dunque una grande sfida per l’industria della carne di tacchino statunitense.

Bibliografia e approfondimenti

FAO database: https://www.fao.org/faostat/en.

USDA, ERS: Livestock, Dairy, and Poultry Outlook: May 2023. https://www.ers.usda.gov/publications/pub-details/?pubid=106570.

USDA, FAS: Brazil: Poultry and Products, Semi-Annual. GAIN Report BR2023-0005. https://www.fas.usda.gov/data/brazil-poultry-and-products-semi-annual-7.

USDA, FAS: China: Poultry and Products, Semi-Annual. GAIN Report CH2023-0020. https://www.fas.usda.gov/data/china-poultry-and-products-semi-annual-8.

USDA, FAS: Russia: Poultry and Products Annual. GAIN Report RS2020-0042. https://www.fas.usda.gov/data/russia-poultry-and-products-annual-4.

USDA, NASS: Poultry production and Value. 2022 Summary. https://usda.library.cornell.edu/usda-esmis/files/m039k491c/wm119387d/7p88dx55s/plva0423.txt.

Windhorst, H.-W.: Economic impacts of the AI-outbreaks in the USA in 2015. A final evaluation of the epizootic disaster. In: Zootecnica International 38 (2016), no. 7, p. 34-39.

Windhorst, H.-W.: Brazil and USA: Ongoing competition on the global chicken meat market. In: Zootecnica International 41 (2019), no. 6, p. 16-19.

Windhorst, H.-W.: Two waves, different routes and changing dynamics. The Avian Influenza outbreaks in the USA in 2022. In: Poultry World 39 (2023), no. 2, p. 8-11.