Parte 2 – Produzione e commercio di carne avicola

Nel precedente articolo (Leggi qui) l’autore ha condotto un’analisi sugli allevamenti di galline ovaiole e sulla produzione e il commercio di uova. In questo articolo vengono presi in considerazione i modelli e le dinamiche della produzione e del commercio di carne avicola.

Nel 2020 i 27 Paesi membri dell’Unione europea hanno contribuito alla produzione mondiale di carne avicola con il 10,1%, svolgendo un ruolo importante nel commercio di pollame a livello globale. Quasi il 35% della carne avicola in commercio nel mondo proviene da uno dei Paesi membri e il 26,6% di quella importata ha un Paese membro come destinatario. In quest’analisi è incluso il commercio all’interno dell’UE.

Aumento continuo della produzione e del consumo

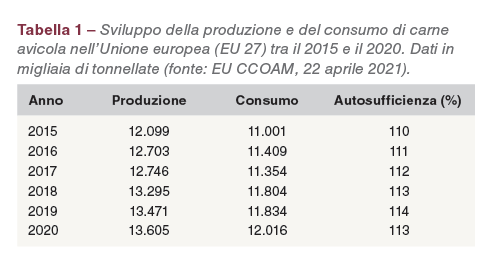

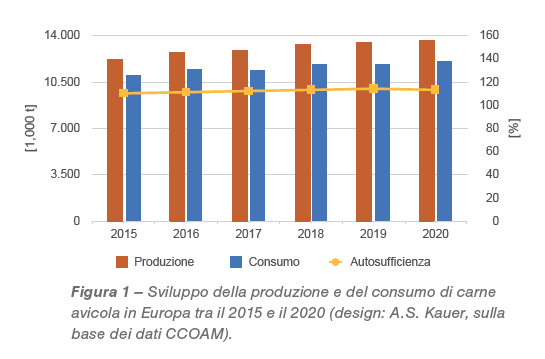

Tra il 2015 e il 2020 la produzione di carne avicola è aumentata da 12,1 a 13,6 milioni di tonnellate, pari al 12,4% (Tabella 1, Figura 1). Il tasso di autosufficienza è rimasto molto stabile per tutto il periodo e ha raggiunto il suo valore più alto nel 2019 con il 114%.

Il consumo di pollame è cresciuto di circa un milione di tonnellate, pari al 9,2%, rimanendo elevato nonostante l’impatto della pandemia da Covid-19. Per il 2021, il CCOAM (Comitato europeo per l’organizzazione comune dei mercati agricoli) nell’aggiornamento di aprile 2021 ha previsto un aumento di 160.000 tonnellate. L’elevata autosufficienza ha consentito di esportare notevoli quantità di carne, come documentato più avanti.

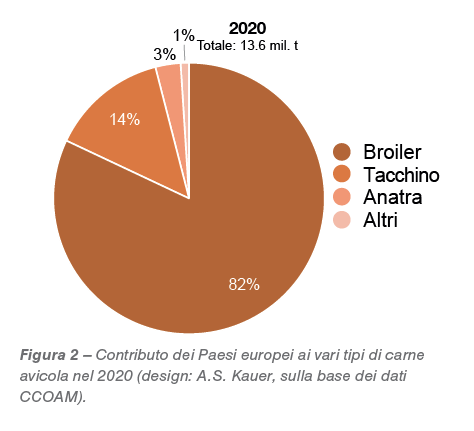

La Figura 2 mostra che l’82% della carne avicola prodotta nel 2020 dai 27 Stati dell’UE era carne di pollo, il 14% carne di tacchino e il 3% carne di anatra. Tutti gli altri tipi di carne (oca, struzzo, faraona) rivestono un’importanza minore.

Elevata concentrazione regionale nella produzione di carne di pollo e di tacchino

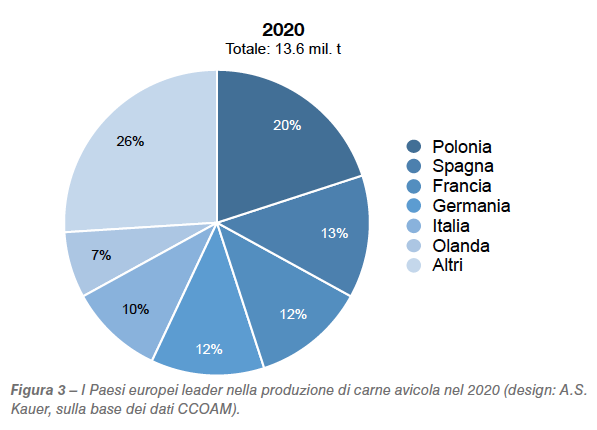

Tutti i 27 Paesi membri sono produttori di carne avicola, ma la concentrazione regionale è molto elevata. La Figura 3 dimostra come nel 2020 il 74% del volume totale di produzione fosse concentrato in soli 6 Paesi, con un terzo solo in Polonia e Spagna. La dinamica è davvero notevole soprattutto in Polonia, dove il volume di produzione è più che raddoppiato tra il 2010 e il 2020 e ha raggiunto 2,7 milioni di tonnellate. In Spagna, nello stesso arco di tempo, la produzione è cresciuta di quasi 500.000 tonnellate.

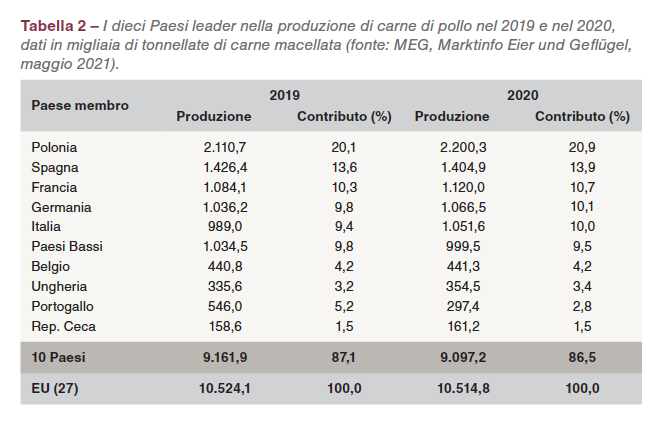

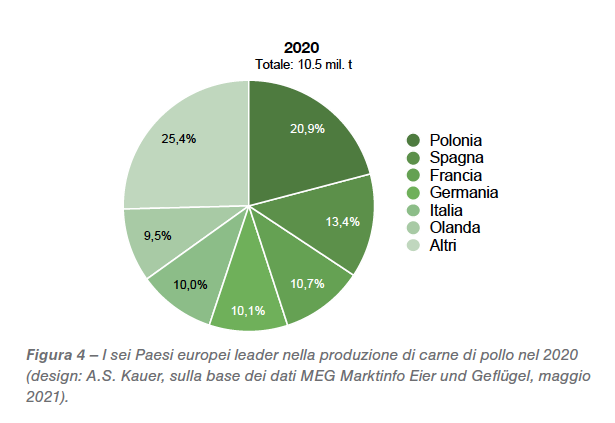

Considerata l’importanza della carne di pollo e di quella di tacchino, i due tipi di carne saranno analizzati più in dettaglio. Nella Tabella 2 sono elencati i dieci principali produttori di carne di pollo tra il 2019 e il 2020. Il volume totale di produzione dei dieci Paesi è diminuito di 64.700 tonnellate, quello dell’Unione europea di 9.300 tonnellate. Uno sguardo più approfondito alle dinamiche a livello nazionale rivela alcuni notevoli cambiamenti: i volumi di produzione sono diminuiti in Spagna, Paesi Bassi e Portogallo, mentre negli altri sette Paesi la produzione è rimasta stabile oppure è aumentata. Vale la pena notare la diminuzione di circa 250.000 tonnellate in Portogallo e di circa 35.000 tonnellate nei Paesi Bassi, mentre la produzione è cresciuta di 90.000 tonnellate in Polonia e di 63.000 tonnellate in Italia. La dinamica ha inoltre modificato il contributo dei singoli Paesi alla produzione complessiva di carne di pollo in Europa (UE 27). La concentrazione regionale nei due anni presi in esame è stata molto elevata, rispettivamente dell’87,1% e dell’86,5%. Nel 2020 i sei Paesi leader hanno contribuito al volume di produzione europea con il 74,6% (Figura 4).

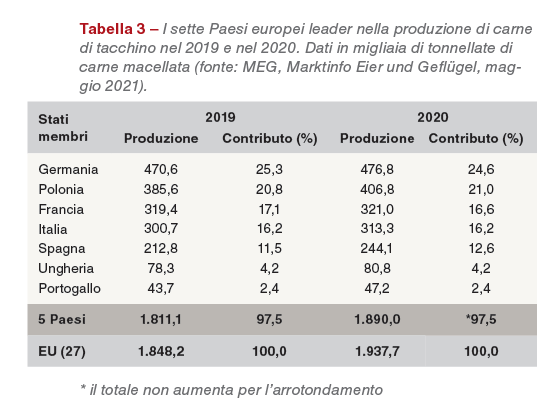

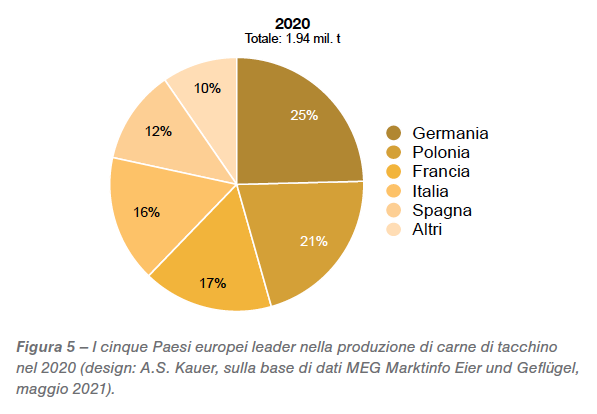

La concentrazione regionale nella produzione di carne di tacchino è stata ancora più alta della carne di pollo. Non tutti i Paesi membri hanno prodotto carne di tacchino nel 2020: i cinque Paesi leader hanno contribuito con il 90,4% al volume totale, con la Germania in una posizione di dominio assoluto con il 24,6% (Figura 5). Nella Tabella 3 viene posto a confronto il volume dei sette Paesi leader nel 2019 e nel 2020. I dati mostrano che, a differenze di quanto successo per la carne di pollo, il volume di produzione è cresciuto di 89.500 tonnellate, pari al 4,8%. La crescita più alta in assoluto è stata quella della Spagna con 32.000 tonnellate, seguita dalla Polonia con 21.000 tonnellate e dall’Italia con 13.000. In tutti i Paesi elencati nella Tabella 3 la produzione di carne di tacchino è aumentata, ma la quota del volume totale di produzione è diminuita in Germania e in Francia. La concentrazione regionale è rimasta estremamente elevata con il 97,5%. Vale infine la pena notare che solo sei Paesi hanno dominato nella produzione di carne avicola nell’Unione europea nel 2020 e questo riflette, ad eccezione dei Paesi Bassi, la popolazione dei singoli Stati.

Surplus elevato dell’export nel commercio di carne avicola

A causa del notevole surplus tra produzione e consumo, l’Europa è stata in grado di esportare grandi quantità di carne avicola. Tra il 2019 e il 2020 il volume però è sceso da 1,79 milioni di tonnellate a 1,71 milioni di tonnellate (5,5%). Per il 2021 il Comitato europeo per l’organizzazione comune dei mercati agricoli ha previsto un’ulteriore diminuzione dell’8% in seguito al protrarsi della pandemia da Covid-19 e a causa dei focolai di Influenza Aviaria che hanno colpito diversi Paesi europei, in particolare Polonia e Germania.

Dai dati riportati in Tabella 4 si evince che 1 milione di tonnellate (pari al 58,8% del volume totale di export) è stato esportato in dieci Paesi e addirittura il 51,0% in soli sei Paesi. Cinque di questi Paesi si trovano in Africa, tre in Asia. L’Arabia Saudita ha riesportato circa il 25% delle sue importazioni verso gli Emirati Arabi Uniti, il Kuwait e la Repubblica Democratica del Congo; il Benin ha esportato il 25% delle sue importazioni in Nigeria, mentre circa il 70% delle importazioni di Hong Kong si sono poi dirette verso Taiwan, Cina, Vietnam e Repubblica di Corea.

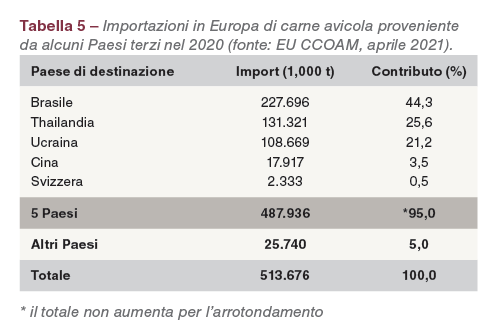

Le importazioni di carne avicola sono state molto inferiori alle esportazioni per l’elevato tasso di autosufficienza. Nel 2020 sono state importate circa 513.000 tonnellate, di cui il 44,3% proveniva dal Brasile, il 25,6% dalla Thailandia e il 21,2% dall’Ucraina. Le importazioni da altri Paesi terzi sono state di minore importanza (Tabella 5). I Paesi europei hanno importato soprattutto filetti di petto di prima scelta congelati, mentre dalla Thailandia sono giunti soprattutto piatti precotti.

Sintesi e prospettive

L’analisi fin qui condotta ha documentato il notevole aumento della produzione e del consumo di carne bianca in Europa nonostante la pandemia in atto. La concentrazione regionale di carne di pollo e di tacchino è stata molto elevata. Sei Paesi da soli hanno contribuito al 75% della produzione di carne di pollo e cinque Paesi al 90% di quella di tacchino. Per l’elevato tasso di autosufficienza l’Unione europea (UE 27) è stata in grado di esportare 1,7 milioni di tonnellate di carne avicola; ciononostante 510.000 tonnellate di prodotti di alto valore sono state importate da Paesi terzi. A causa della pandemia da Covid-19 la produzione e il consumo potranno raggiungere un picco o addirittura diminuire nel 2021, in contrasto con quanto prospettato dal Comitato europeo per l’organizzazione comune dei mercati agricoli. Le esportazioni diminuiranno considerevolmente nel 2021 e non si stabilizzeranno prima che la pandemia si fermi e i focolai del virus dell’Influenza Aviaria possano essere fermati.

Bibliografia e consigli di lettura

– EU Committee for the Common Organisation of the Agricultural Markets (CCOAM): EU Market Situation for Poultry, 22. April 2021.

– Hafez, H.M. a. Y.A. Attia: Challenges to the poultry industry: Current perspectives and strategic future after the Covid-19 outbreak. In: Frontiers in Veterinary Science 2020, no. 7: 516. https://doi.org.//10.3389/fvets/2020.00516.

– MEG, Marktinfo Eier und Geflügel, 15. Mai 2021.

– Windhorst, H.-W.: The Champions League of the chicken meat producing countries. In: Zootecnica International 42 (2020), no 7/8, p. 22-26.

– Windhorst, H.-W.: Regional concentration in global poultry meat production. An overview at continent level. In: Zootecnica International 42 (2020), no. 12, p. 24-27.

– Windhorst, H.-W.: The red-white-shift in global meat production. In: Zootecnica International 43 (2021), no. 5, p. 32-37.