Parte 1 – Allevamenti di ovaiole, produzione e commercio di uova

In questo articolo sono analizzati i modelli dell’industria avicola dell’Unione Europea con particolare riferimento all’allevamento di galline ovaiole, alla produzione e al commercio di uova.

Nel 2020, i 27 Paesi membri dell’UE hanno contribuito per il 7% alla popolazione mondiale di galline ovaiole e per un altro 7% alla produzione mondiale di uova, svolgendo in tal modo un ruolo importante in questo settore. Oltre il 50% delle uova commercializzate a livello mondiale proveniva da uno dei Paesi membri e oltre il 40% delle uova importate aveva un Paese membro come destinazione. In questa sede non è stato considerato il commercio interno all’Unione.

Elevata concentrazione regionale negli allevamenti di ovaiole e nella produzione di uova

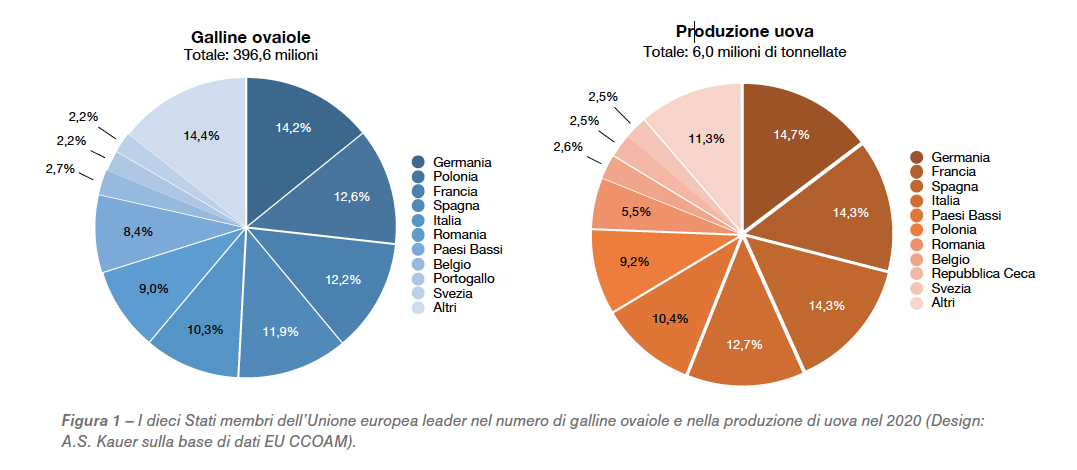

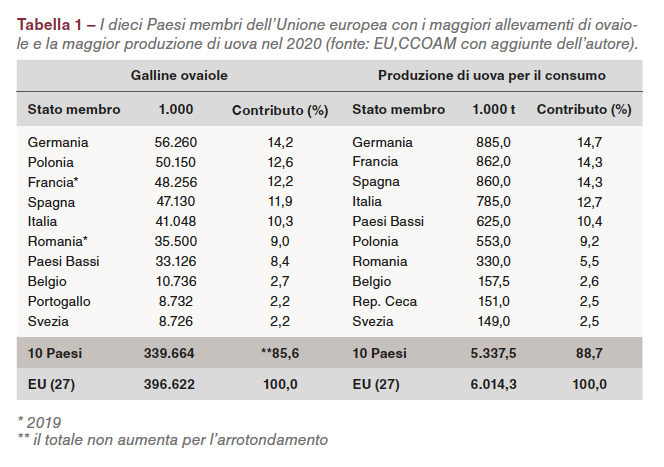

Nel 2020 nell’Unione Europea sono stati allevati 396,6 milioni di galline ovaiole, di cui circa 36 milioni sono stati quelli destinati alla produzione di uova da cova. I dati riportati nella Tabella 1 e nella Figura 1 documentano l’elevata concentrazione regionale: i dieci Paesi leader hanno contribuito al totale di ovaiole con l’85,6%, i primi cinque Paesi addirittura con il 61,2%. Con 56,3 milioni di ovaiole la Germania detiene il primato incontrastato, seguita da Polonia e Francia.

La Tabella 1 mostra come la concentrazione regionale nella produzione di uova fosse anche più elevata. I dieci Paesi leader hanno contribuito con l’88,7% al volume totale di produzione dell’UE, i primi cinque Paesi con il 66,4%. Un confronto tra la composizione e il posizionamento in classifica ci porta a fare alcune opportune considerazioni. Le quote dei vari Paesi relative al numero di galline ovaiole e alla produzione di uova mostrano notevoli differenze: il contributo della Germania alla produzione di uova, ad esempio, è stato solo dello 0,5% superiore alla sua quota di allevamenti di galline ovaiole dell’UE. In Francia, Spagna, Italia e Paesi Bassi, il divario tra la quota degli allevamenti e quella della produzione di uova era molto più ampia. Uno squilibrio si può osservare per la Romania. Come indicato dalla Commissione europea, il numero di galline ovaiole non può essere corretto, in quanto comporterebbe un tasso medio di deposizione di oltre 600 uova per gallina all’anno. Secondo i dati FAO, il numero di galline ovaiole in Romania nel 2019 era di 35,5 milioni; il tasso annuale di deposizione sarebbe quindi di 125 uova, un dato certamente più realistico, considerato che circa l’80% delle galline è stato allevato in piccole aziende agricole a conduzione familiare e solo il 20% in aziende con sistemi di gestione efficienti.

Differenze considerevoli nella tipologia di allevamento

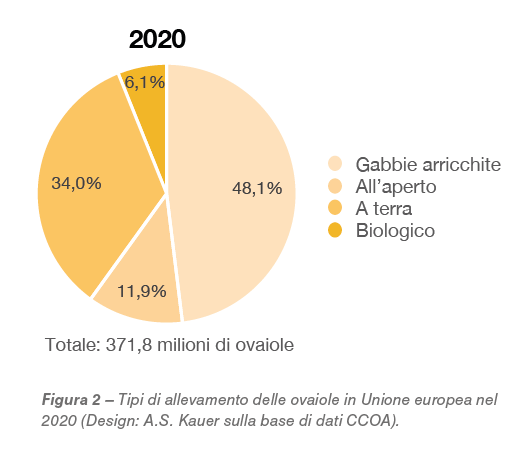

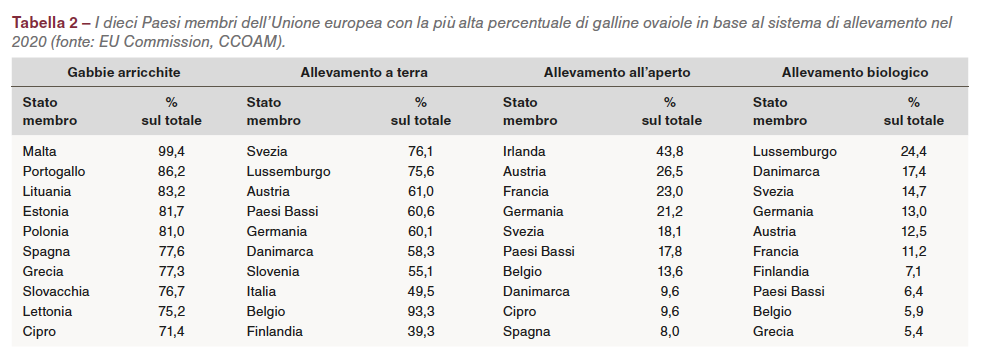

In Europa sono permessi quattro tipi di allevamento: in gabbie arricchite, allevamento a terra, allevamento all’aperto e allevamento biologico. Tra i 27 membri dell’UE, in due Paesi, Austria e Lussemburgo, non sono più consentite le gabbie arricchite, che anche in Germania saranno proibite a partire dal 2025. La tipologia di allevamento differisce in modo considerevole tra i vari Stati membri. La Figura 2 dimostra come nel 2020 il 48,1% delle galline ovaiole fosse allevato in gabbie arricchite, il 34,0% a terra, l’11,9% all’aperto e il 6,1% con sistema biologico. Le gabbie arricchite sono state le più usate nella maggior parte dei Paesi dell’Europa orientale e meridionale, i sistemi a terra hanno dominato nel Nord e nel Centro Europa, gli allevamenti all’aperto hanno raggiunto quote elevate in Irlanda, Austria, Germania e Paesi scandinavi. Quattro Paesi membri nel 2020 non avevano ancora sistemi biologici (Bulgaria, Lettonia, Slovacchia e Malta), mentre i numeri più alti per questo tipo di allevamento si sono registrati in Lussemburgo, Danimarca, Svezia, Germania e Francia (Tabella 2). Le percentuali riportate in Tabella 2 devono tuttavia essere valutate in relazione al numero totale di ovaiole in ciascun Paese. Il numero più alto in assoluto di ovaiole in gabbie arricchite è quello della Polonia, che nel 2020 aveva 45,6 milioni di animali. Negli allevamenti a terra la Germania si è classificata al primo posto con 33,8 milioni di ovaiole; lo stesso è successo per gli allevamenti all’aperto con 11,9 milioni di galline, seguita dalla Francia con 11,0 milioni di ovaiole, e negli allevamenti biologici (7,3 milioni di ovaiole).

Il tasso medio di ovaiole nei vari sistemi di allevamento e negli Stati membri è variata notevolmente. La differenza tra il numero di gabbie arricchite e i sistemi a terra è diminuita negli ultimi dieci anni e le galline ibride depongono circa 300 uova all’anno. Nei sistemi all’aperto e biologici i tassi di deposizione sono più bassi: nei primi la media varia tra 280 e 290 uova annue per gallina, nei secondi tra 270 e 280 uova.

Modelli spaziali del commercio di uova con i Paesi terzi

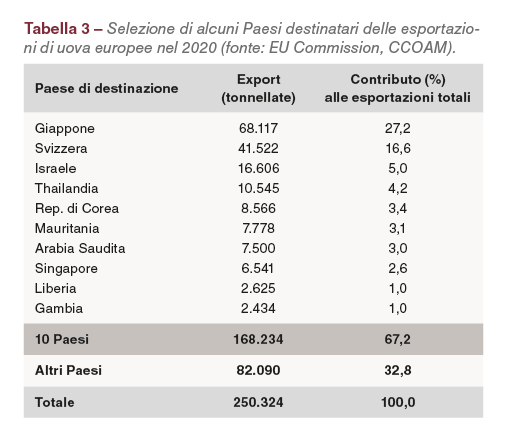

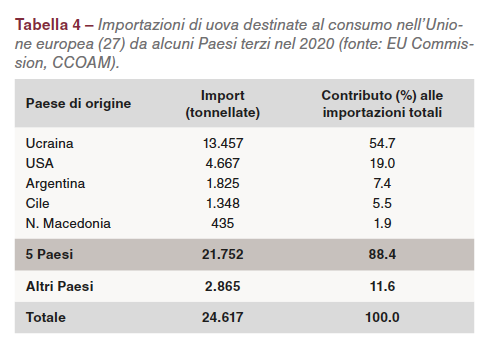

Il volume del commercio di uova tra gli Stati membri dell’Unione Europea è stato molto più elevato rispetto a quello intercorso con Paesi terzi. Ad esempio, la Germania ha importato 376.000 tonnellate di uova per il consumo nel 2019 e i Paesi Bassi hanno esportato 318.400 tonnellate. In confronto, i Paesi membri dell’UE verso i cosiddetti Paesi terzi (Tabella 3) hanno esportato 250.324 tonnellate nel 2020 e hanno importato solo 24.617 tonnellate (Tabella 4).

Come si evince dai dati delle Tabelle 3 e 4, la concentrazione regionale delle importazioni è stata di gran lunga superiore a quella delle esportazioni: sono state importate solo piccole quantità di uova, data l’elevata autosufficienza europea, che è stabile al 105% circa da diversi anni. Le uova importate sono state soprattutto trasformate nell’industria degli ovoprodotti ed erano perlopiù provenienti da allevamenti in gabbie convenzionali.

I principali Paesi di destinazione per le esportazioni di uova si trovano in Asia e in Africa. Le uova sono state spedite in container refrigerati e successivamente sono state trasformate in ovoprodotti o vendute per il consumo diretto. La percentuale di uova scambiate con i Paesi terzi è stata estremamente bassa: è stato esportato solo il 4,1% delle uova prodotte ed è stato importato meno dello 0,1% delle uova consumate. Questi dati confermano che il commercio di uova con i Paesi terzi è stato di importanza marginale per i 27 membri dell’Unione Europea.

Sommario e prospettive

L’analisi fin qui condotta documenta come la concentrazione regionale di allevamenti di ovaiole e di produzione di uova sia stata molto elevata per l’UE (27). Oltre il 60% degli allevamenti è concentrato in soli cinque Paesi membri, che hanno contribuito per oltre due terzi alla produzione totale di uova. Per quanto riguarda i sistemi di allevamento, ci sono differenze notevoli nei 27 Paesi membri: il 48,1% delle galline è allevato in gabbie arricchite, il 34,0% a terra, l’11,9% all’aperto e il 6,1% in sistemi biologici. Il commercio di uova destinate al consumo con Paesi terzi è stato di importanza minore per gli Stati europei. Il volume di scambi tra Paesi membri è stato molto più elevato, soprattutto tra i Paesi Bassi e la Germania.

Si può prevedere che il volume della produzione di uova nell’Unione Europea rimarrà stabile nei prossimi anni e che non si verificheranno cambiamenti di rilievo nel modello regionale. È invece quasi impossibile prevedere quale impatto avrà sul commercio di uova un divieto di utilizzo delle gabbie convenzionali al di fuori dell’Unione.

Bibliografia e suggerimenti di lettura

EU Commission: Committee for the Common Organisation of the Agricultural Markets (CCOAM): EU Market Situation for Eggs, 22 Aprile 2021.

FAO database. http://www.fao.org/faostat.

Windhorst, H.-W.: La Champions League dei Paesi produttori di uova. In: Zootecnica International 32 (2021), no. 1, p. 18-22.

Windhorst, H.-W.: Il mondo dimenticato: l’industria delle uova nei Paesi meno sviluppati. In: Zootecnica international 32 (2021), n. 2, p. 30-34.