Nell’articolo pubblicato su Zootecnica International n.5/2021 avevamo analizzato i cambiamenti nella produzione mondiale di carne tra il 1970 e il 2019, caratterizzata dal sorpasso della produzione di carne bianca su quella rossa. In questo articolo l’autore analizza gli impatti di questo mutamento sul commercio mondiale di carne avicola, bovina e suina.

Differenze notevoli negli scambi commerciali in base al tipo di carne

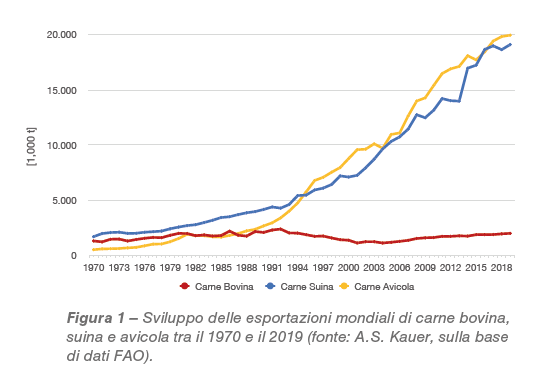

Un confronto tra lo sviluppo del commercio di carne bovina, suina e avicola tra il 1970 e il 2019 mostra un parallelo con il notevole aumento del commercio di carne di maiale e di pollo, mentre il volume di carne bovina è cresciuto molto più lentamente (Figura 1). Nel periodo preso in esame il volume delle esportazioni di carne bovina è aumentato da 1,3 a 2,0 milioni di tonnellate (52,3%); le esportazioni di carne suina invece sono passate da 1,7 a 19,1 milioni di tonnellate (1.027,7%) e quelle di carne avicola da 0,5 a quasi 20 milioni di tonnellate (3.731,5%).

Mentre la quota di carne bovina esportata nella produzione è diminuita dal 3,4% (1970) al 2,9% (2019), è aumentata dal 4,8% al 17,4% per la carne suina e dal 3,5% al 15,2% per la carne di pollo. I dati mostrano la competizione tra carne di maiale e pollame. L’articolo pubblicato in maggio ha evidenziato che le differenze nella produzione di carne tra i continenti erano dovute essenzialmente a barriere religiose, costi di produzione e cambiamenti nel consumo pro capite. La dinamica delle esportazioni e delle importazioni riflette i tre principali fattori di riferimento.

Forti differenze tra i continenti nelle esportazioni

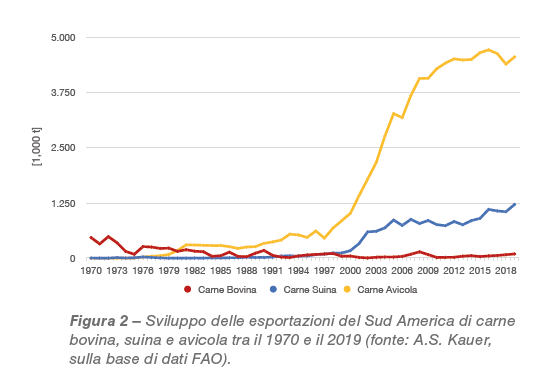

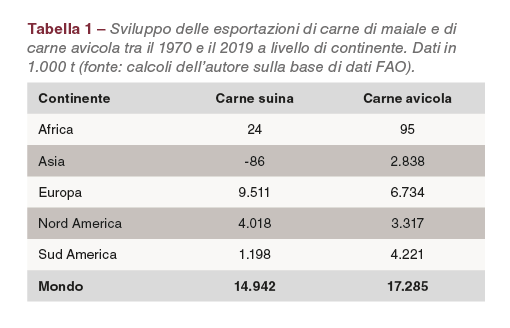

Quando l’analisi scende dal livello mondiale a quello continentale, diventano evidenti le grandi differenze tra le dinamiche nei singoli continenti. Tra il 1970 e il 2019 le esportazioni mondiali di carne suina sono aumentate di 14,9 milioni di tonnellate, quelle di pollame di 17,3 milioni di tonnellate. La Tabella 1 rivela che l’Europa ha registrato i maggiori volumi di esportazione di carni suine e avicole, seguita dall’America settentrionale per le prime e dall’America meridionale per le seconde.

La Figura 2 documenta il forte aumento delle esportazioni sudamericane di carne avicola: un risultato dovuto soprattutto allo sviluppo avvenuto in Brasile, che nel giro di vent’anni è diventato il principale Paese esportatore di carne avicola e che, insieme agli USA, potrebbe trarre profitto in particolare dalla domanda di questo tipo di carne. Nel 2019 il Brasile ha esportato carne avicola in più di 120 Paesi.

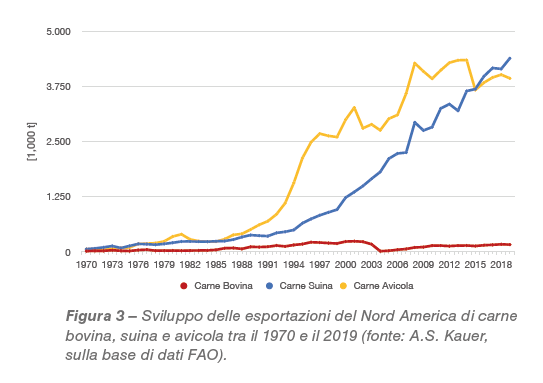

Un confronto tra le dinamiche dei due sub-continenti americani rivela che fino al 2014 anche nel Nord America le esportazioni di carne bianca erano superiori a quelle di carne suina (Figura 3) ma da allora la carne di maiale ha conquistato la prima posizione. Tale cambiamento è avvenuto in conseguenza degli stop alle importazioni di carne avicola da parte di molti Paesi in seguito ai massicci focolai di Influenza Aviaria verificatisi nel Midwest nel 2015 (Windhorst 2016). La rapida crescita delle esportazioni di carni di maiale è dovuta alla forte diminuzione della produzione in Cina e in diversi altri Paesi dell’Asia orientale a causa dei focolai di peste suina africana verificatisi dalla metà dell’ultimo decennio.

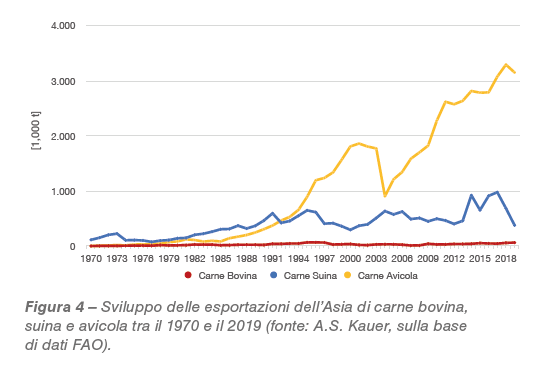

Anche in Asia le esportazioni di carne avicola sono aumentate considerevolmente a partire dalla metà degli anni ’90 (Figura 4). La catastrofe dello tsunami del 2014 ha causato una forte riduzione dei volumi di esportazione; negli anni successivi la forte crescita è proseguita e ha raggiunto un massimo preliminare con 3,3 milioni di tonnellate nel 2018. A questo obiettivo la Thailandia ha contribuito con 1,2 milioni di tonnellate circa, la Cina con 0,65 milioni di tonnellate.

Le esportazioni di carne bianca in Europa sono aumentate costantemente nel periodo analizzato, in particolare tra il 2010 e il 2019: in questo decennio il volume delle esportazioni è cresciuto da 4,7 a 8,1 milioni di tonnellate, ovvero del 71,7%. La notevole dinamica è stata in gran parte frutto del risultato degli elevati tassi di crescita nei Paesi Bassi, in Polonia, in Germania e in Belgio. Il volume delle esportazioni polacche è aumentato da 0,44 milioni di tonnellate nel 2010 a 1,61 milioni di tonnellate nel 2019, aumento reso possibile da ingenti investimenti di capitale da parte di altri Paesi membri dell’Unione Europea.

Grandi differenze tra i continenti anche nelle importazioni

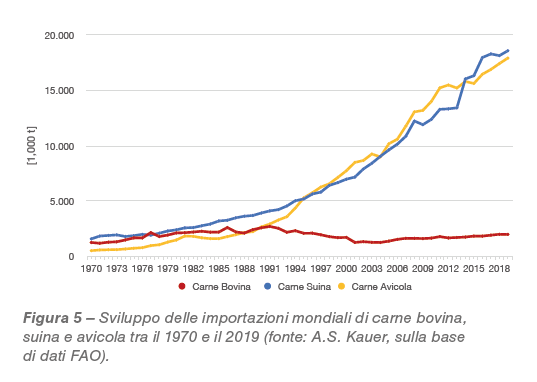

Come era prevedibile, l’andamento delle importazioni mondiali riflette la situazione delle esportazioni (Figura 5). Il volume delle importazioni di carni suine è stato tuttavia superiore a quello delle carni bianche a partire dal 2014, per via del rapido aumento delle importazioni della Cina, che ha perso circa il 30% della propria produzione di carne suina a causa dei focolai di peste suina africana. A trarre i maggiori profitti dalla crescente domanda cinese sono stati i Paesi nordamericani e gli Stati membri dell’Unione Europea.

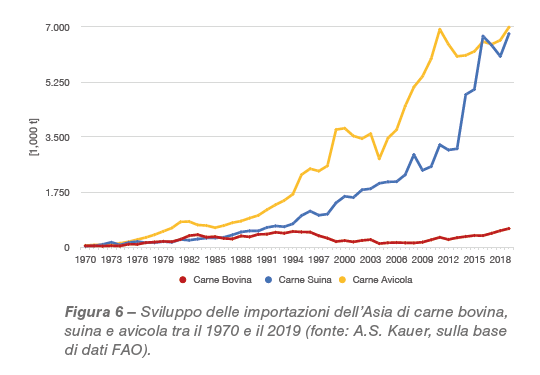

Dei 6,8 milioni di tonnellate di carne suina che i Paesi asiatici hanno importato nel 2019, la Cina da sola ha contribuito con 3,1 milioni di tonnellate, il Giappone con 1,4 e la Repubblica di Corea con 0,7 milioni di tonnellate. Le importazioni di carne avicola hanno raggiunto un volume di quasi 7 milioni nel 2019. Il Giappone ha importato 1,4 milioni di tonnellate, la Cina e Hong Kong 0,8 milioni ciascuno, l’Arabia Saudita e gli Emirati Arabi Uniti 0,7 milioni di tonnellate ciascuno. Per diversi decenni le importazioni asiatiche di carne bianca sono state molto più elevate di quelle di carne suina; con l’arrivo della peste suina africana, però, le importazioni di carni suine si sono rese necessarie per soddisfare le domanda della popolazione (Figura 6). Il rapido aumento dei prezzi al dettaglio di questo tipo di carne ha determinato un cambiamento nel comportamento dei consumatori in materia di acquisti: in molti si sono astenuti dal comprare la costosa carne di maiale per rivolgersi alla più economica carne di pollo, che dal 2017 si è trovata nuovamente in cima alla classifica delle carni più vendute.

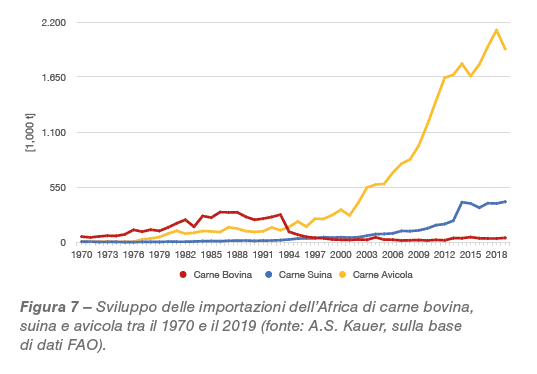

I tassi di crescita di gran lunga più elevati per quanto riguarda le importazioni di carne avicola negli ultimi cinquant’anni si sono registrati in Africa (Figura 7). Mentre nel 1970 erano state importate solo 5.000 tonnellate, verso la fine dell’ultimo decennio le importazioni hanno raggiunto un volume quasi 40 volte superiore. I Paesi con le più alte importazioni nel 2019 sono stati il Sudafrica (539.000 tonnellate), l’Angola (279.000 tonnellate), il Ghana (153.000 tonnellate) e la Repubblica Democratica del Congo (131.000 tonnellate).

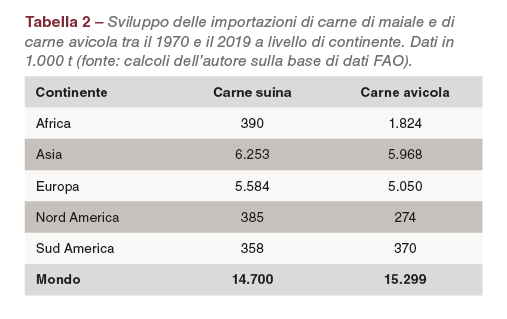

Un confronto tra l’andamento delle esportazioni e delle importazioni tra il 1970 e il 2019 (Tabelle 1 e 2) rivela alcune differenze notevoli. A differenza delle esportazioni, il Nord e Sud America hanno svolto un ruolo secondario nelle importazioni. La loro produzione era molto più alta della domanda interna, che ha permesso le esportazioni elevate. L’Europa e l’Asia hanno avuto posizioni molto simili nelle importazioni. Nelle importazioni di carne avicola l’Africa si è classificata al terzo posto, a dimostrazione della crescente domanda di questo tipo di carne in Sudafrica e nei Paesi islamici del Nord Africa. In Europa il volume delle importazioni di carni suine e avicole è aumentato a più di 5 milioni di tonnellate. Il divario nei volumi delle importazioni si è ridotto tuttavia da 3,1 milioni di tonnellate (2010) a 2,2 milioni di tonnellate (2019). Ciò riflette da un lato la crescita più rapida della produzione di carne avicola, dall’altro la diminuzione del consumo pro capite di carne suina e l’aumento di quella avicola.

I principali fattori alla base della dinamica del commercio di carne

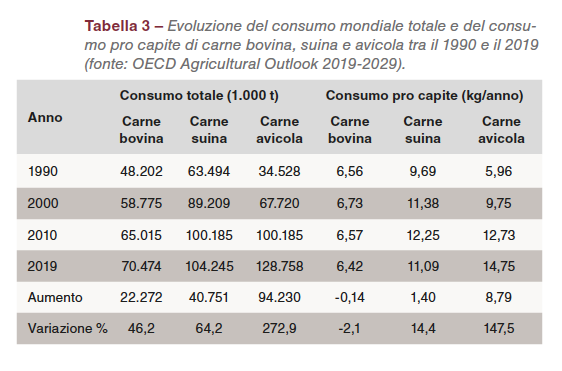

L’analisi precedente potrebbe documentare l’evoluzione parallela dell’aumento del volume delle esportazioni e delle importazioni di carni suine e avicole tra il 1970 e il 2019. Concentrandosi sul decennio tra il 2010 e il 2019 diventa ovvio che il volume degli scambi di carne avicola è aumentato più rapidamente di quello di carne suina, dinamica che ha un parallelo nello sviluppo della produzione, come dimostrato nell’articolo pubblicato su Zootecnica International 5/2021. Che cosa ha causato queste differenti dinamiche negli ultimi dieci anni? I Paesi di soglia e quelli in via di sviluppo hanno svolto un ruolo decisivo nelle dinamiche commerciali: la rapida crescita della popolazione e la maggiore disponibilità di mezzi finanziari per l’acquisto di cibo hanno portato a un continuo aumento della domanda di carne che, dove non è stata soddisfatta dalla produzione interna, ha obbligato a ricorrere alle importazioni. Un altro fattore di orientamento è stato il crescente numero di fast food nei centri urbani. La carne avicola ha raggiunto la posizione dominante nei Paesi in cui le barriere religiose vietano il consumo di carne bovina e suina (Tabella 3): tra il 1990 e il 2019 il consumo mondiale è aumentato quattro volte più velocemente di quello di carne bovina e tre volte più rapidamente di quello di carne suina. Mentre il consumo medio pro capite di carne bovina è diminuito e quello di carne suina è cresciuto solo di 1,4 kg (14,2%), è invece aumentato quello di carne avicola di 8,8 kg pari al 147,5%.

I produttori di carne bianca sono stati in grado di adattarsi alla nuova situazione meglio dei produttori di carne bovina e suina: il ciclo produttivo breve degli avicoli ha permesso un rapido aumento della produzione nei principali Paesi di esportazione.

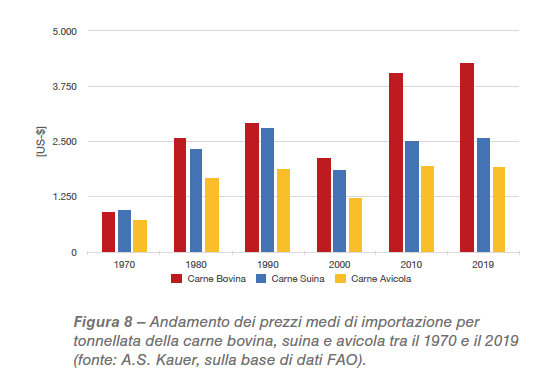

Un altro vantaggio è rappresentato dai costi di produzione più bassi, grazie al tasso di conversione dei mangimi nettamente migliore rispetto a quello di bovini e suini da ingrasso, il che ha portato a prezzi più bassi per i consumatori e alla conseguente notevole dinamica del commercio di carne bianca (Figura 8).

Nel 2019 il prezzo medio mondiale per tonnellata di carne avicola importata era inferiore di 635 US$ rispetto alla carne suina e di 2.345US$ rispetto alla carne bovina. La notevole diminuzione del valore medio per tonnellata importata nel 2000 riflette la crisi economica e finanziaria in Asia.

Prospettive

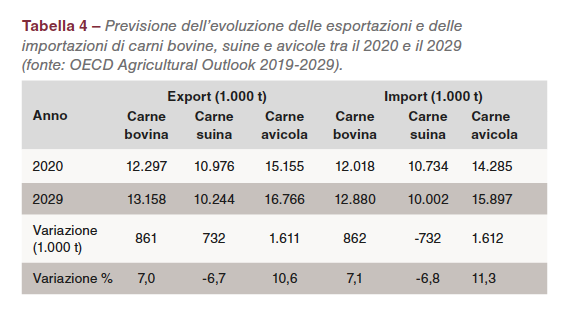

Nel documento “Prospettive agricole 2020-2029” l’OCSE e la FAO prevedono un aumento delle esportazioni e delle importazioni di carne bovina e avicola e una diminuzione di carne suina (Tabella 4). La previsione di questa diminuzione può essere attribuita alla ripresa della produzione in Asia orientale e sudorientale. La carne bianca potrà rafforzare la sua posizione nella produzione, nel consumo e nel commercio. L’OCSE e la FAO prevedono un aumento della produzione di carne di pollame da 132,1 milioni di tonnellate (2020) a 145,7 milioni di tonnellate (2029) e un aumento del volume delle esportazioni da 14,3 a 15,9 milioni di tonnellate, a dimostrazione che anche nell’attuale decennio continuerà il passaggio dalla carne rossa a quella bianca.

Bibliografia e approfondimenti

Database FAO: www.fao.org./faostat.

OECD-FAO: Agricultural Outlook 2019 – 2029. https://stats.oecd.org.

Windhorst, H.-W.: Economic impacts of the AI-outbreaks in the USA in 2015. A final evaluation of the epizootic disaster. In: Zootecnica International 38 (2016), no. 7, pp. 34-39.

Windhorst, H.-W.: The red-white shift in global meat production. In: Zootecnica international 43 (2021), no. 5, pp. 32-37.