L’industria avicola del Brasile ha registrato uno sviluppo notevole nel corso dell’ultimo decennio. Mentre la produzione di carne di pollo e di uova è aumentata rapidamente, la produzione di carne di tacchino è diminuita in modo significativo dal 2017, dopo un aumento iniziale. Le ragioni di questo andamento saranno discusse più dettagliatamente in seguito. L’esportazione di carne di pollo si è sviluppata in modo particolarmente dinamico. Al contrario, le esportazioni di carne di tacchino si sono più che dimezzate tra il 2013 e il 2023. Le esportazioni di uova sono state trascurabili rispetto a quelle di carne di pollo. L’obiettivo di questo articolo è di tracciare le dinamiche nelle singole aree dell’industria avicola e identificare i fattori trainanti.

La posizione del Brasile nell’industria avicola globale

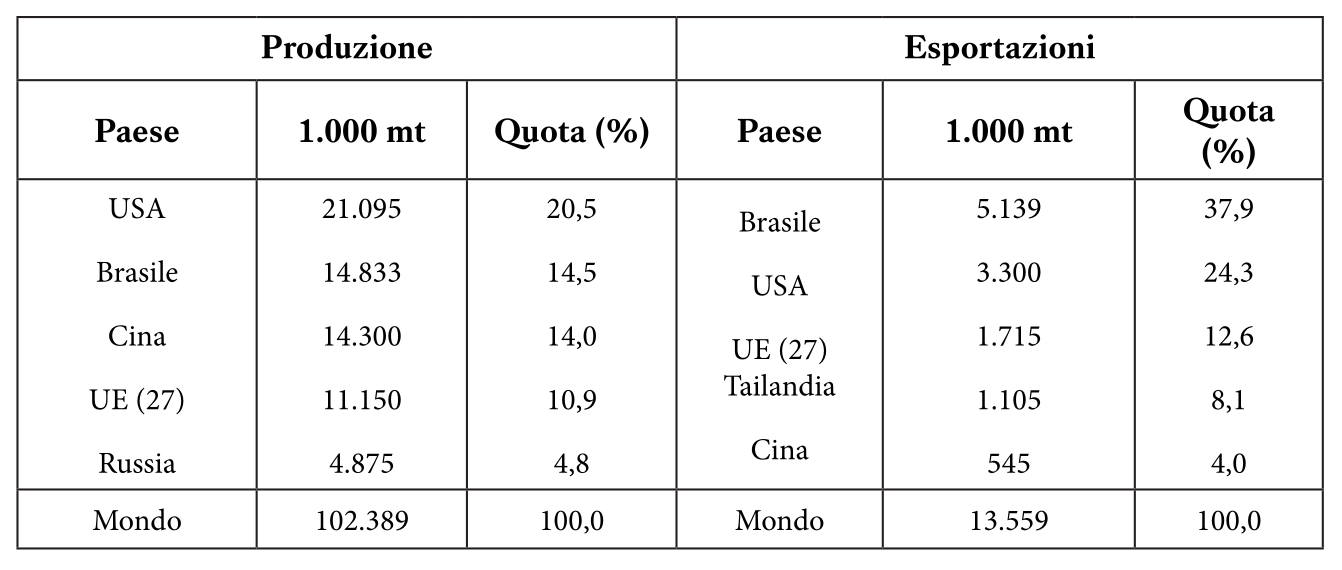

Nel 2023, il Brasile si è classificato secondo dietro agli USA nella produzione di carne di pollo, quinto nelle uova e nono nella carne di tacchino (Tabella 1). Era il leader indiscusso nelle esportazioni di carne di pollo e si è classificato quarto nelle esportazioni di carne di tacchino dietro agli USA, alla Polonia e alla Germania. Il Brasile già deteneva questa posizione nel 2013, sebbene con un volume commerciale molto più elevato. Si è classificato quinto nella produzione di uova, ma le esportazioni di uova erano pressoché irrilevanti, poiché oltre il 99% della produzione era consumata a livello nazionale.

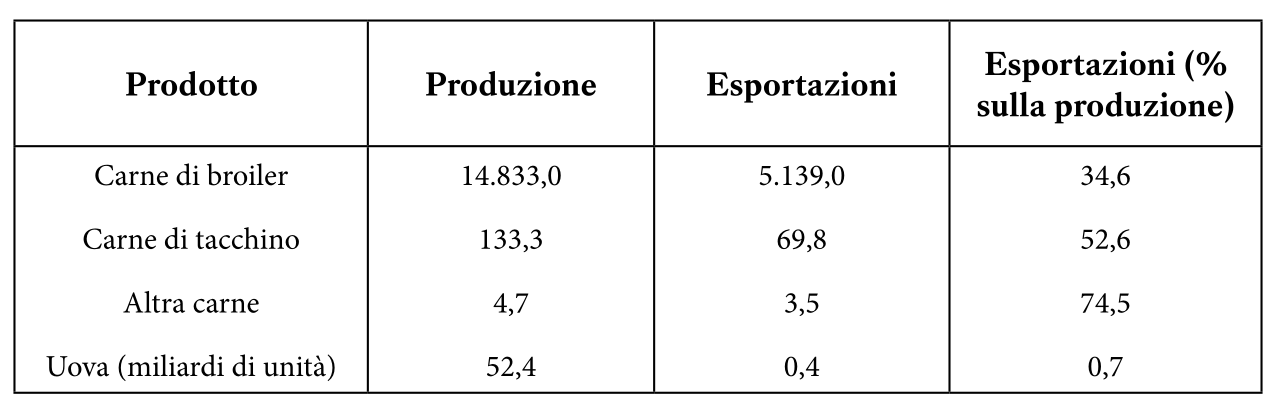

L’analisi che segue si concentrerà principalmente sullo sviluppo nella produzione e nel commercio di carne di pollo e di tacchino e prenderà in considerazione la situazione della produzione di uova solo in termini di dipendenza del volume di produzione dal consumo pro capite (Tabella 2).

Carne di pollo – esportazioni in crescita più rapida rispetto alla produzione

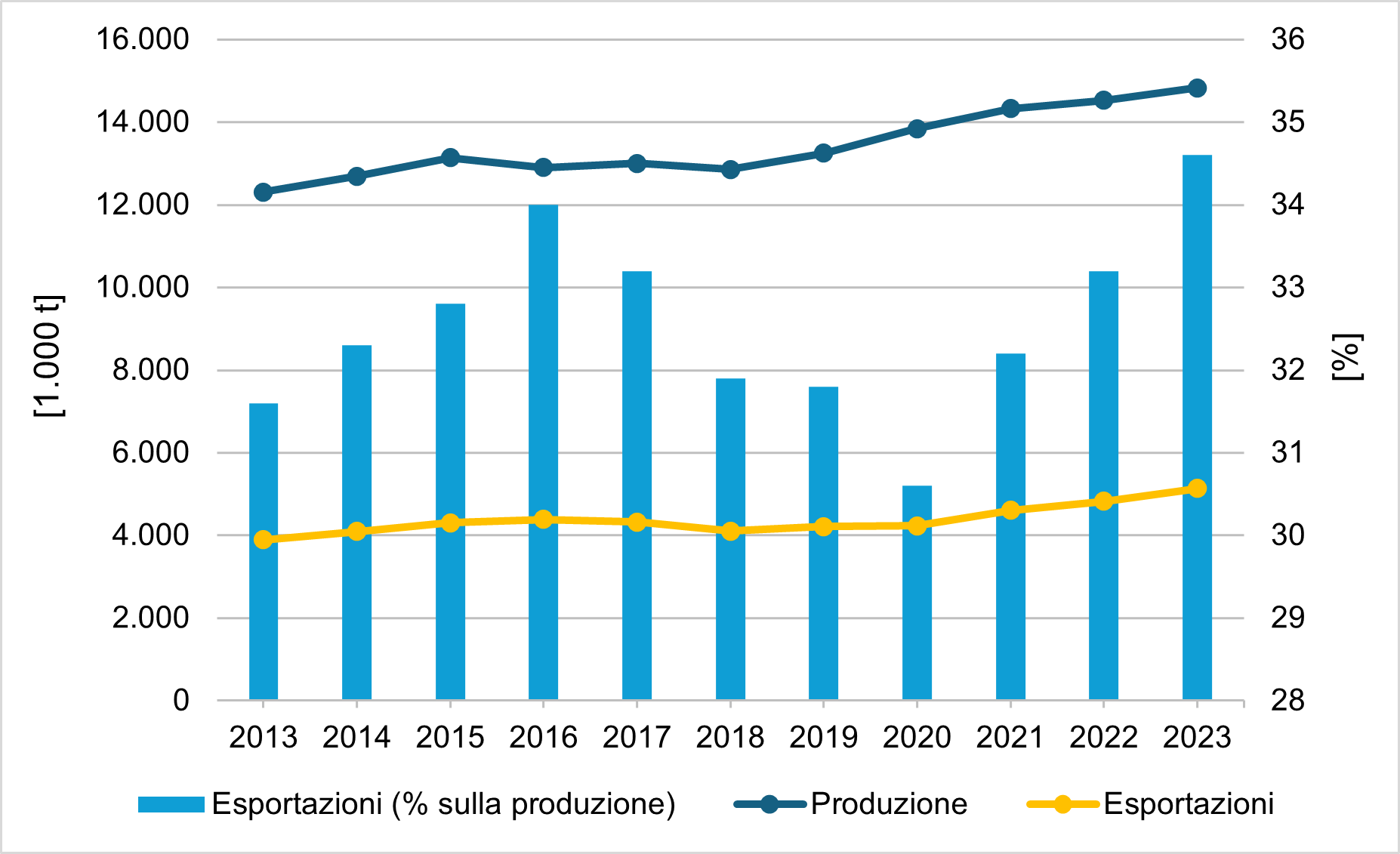

Tra il 2013 e il 2023, la produzione di carne di pollo è aumentata da 12,3 milioni di tonnellate metriche (1Mt = tonnellata metrica = 1.000 kg) a 14,8 milioni di tonnellate metriche, ossia del 20,5%. La Figura 1 mostra che l’aumento continuo è stato interrotto tra il 2016 e il 2018. Le esportazioni sono aumentate nello stesso periodo da 3,9 milioni di tonnellate metriche a 5,1 milioni di tonnellate metriche, ossia del 32,0%. Vi è stato un calo nei volumi di esportazione nel 2017 e nel 2018, con le esportazioni che sono aumentate nuovamente solo a partire dal 2021. Un’analisi più dettagliata dello sviluppo del consumo pro capite mostra che vi è stata anche una leggera diminuzione da 42,1 kg a 42,0 kg nel 2018, ma che il consumo è poi aumentato di quasi 3 kg fino a superare i 45 kg dal 2020 ed è rimasto a questo livello. Quali sono state le ragioni di questa tendenza al ribasso nel 2017 e nel 2018 e del rinnovato aumento?

Nel marzo 2017, la polizia federale brasiliana ha lanciato l’Operazione “Carne Fraca” (Operazione Carne Debole). Le aziende leader nella produzione e commercializzazione di carne sono state accusate di estendere le date di scadenza, mescolare carne avariata con carne fresca e distribuirla a livello nazionale e internazionale. Ispettori governativi sono stati arrestati perché erano stati corrotti dalle aziende e avevano rilasciato certificati di idoneità. Anche politici di primo piano sono stati coinvolti nello scandalo. Quando la frode è stata resa pubblica dai media e sono iniziati procedimenti legali, non solo il consumo interno è diminuito, ma numerosi Paesi hanno anche vietato le importazioni di carne dal Brasile. Si è verificata una massiccia perdita di fiducia e ci sono voluti diversi anni affinché la situazione si stabilizzasse di nuovo. L’industria della carne ha subito perdite per miliardi. Le esportazioni di carne di pollo da carne sono state significativamente meno colpite rispetto alla carne di tacchino, come sarà mostrato in una sezione successiva.

La pandemia di Covid-19 ha avuto anch’essa un ruolo importante. Poiché molti ristoranti, mense scolastiche e universitarie erano chiusi, più pasti sono stati preparati nelle abitazioni private, il che ha portato a un aumento delle vendite di carne nel settore della grande distribuzione alimentare e a un calo delle esportazioni. Le esportazioni sono poi nuovamente aumentate in modo significativo una volta terminata la pandemia.

Successo nelle esportazioni di polli interi e tagli

Il successo del Brasile sul mercato globale della carne di pollo dipende in parte dalla tipologia del prodotto.

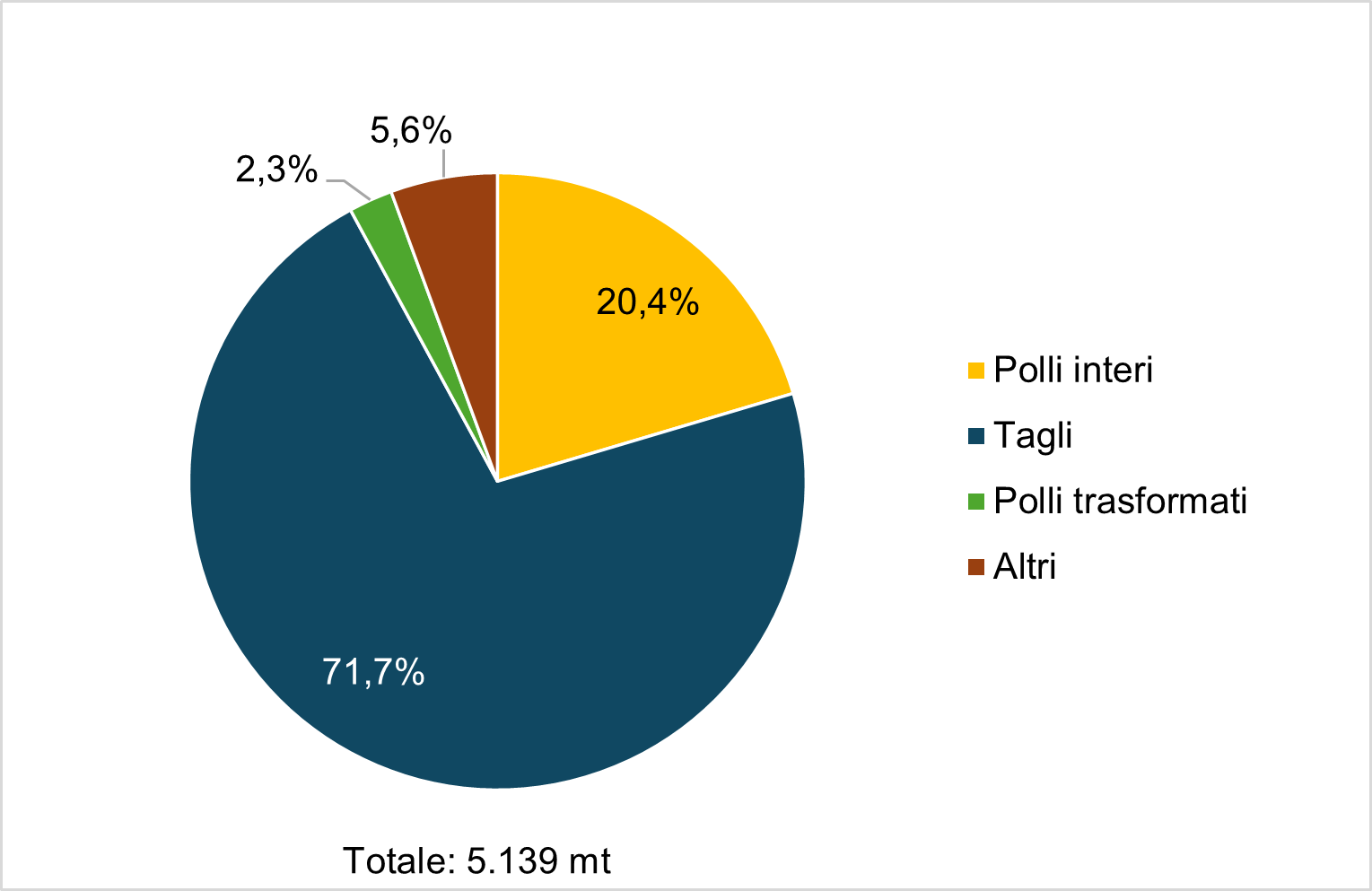

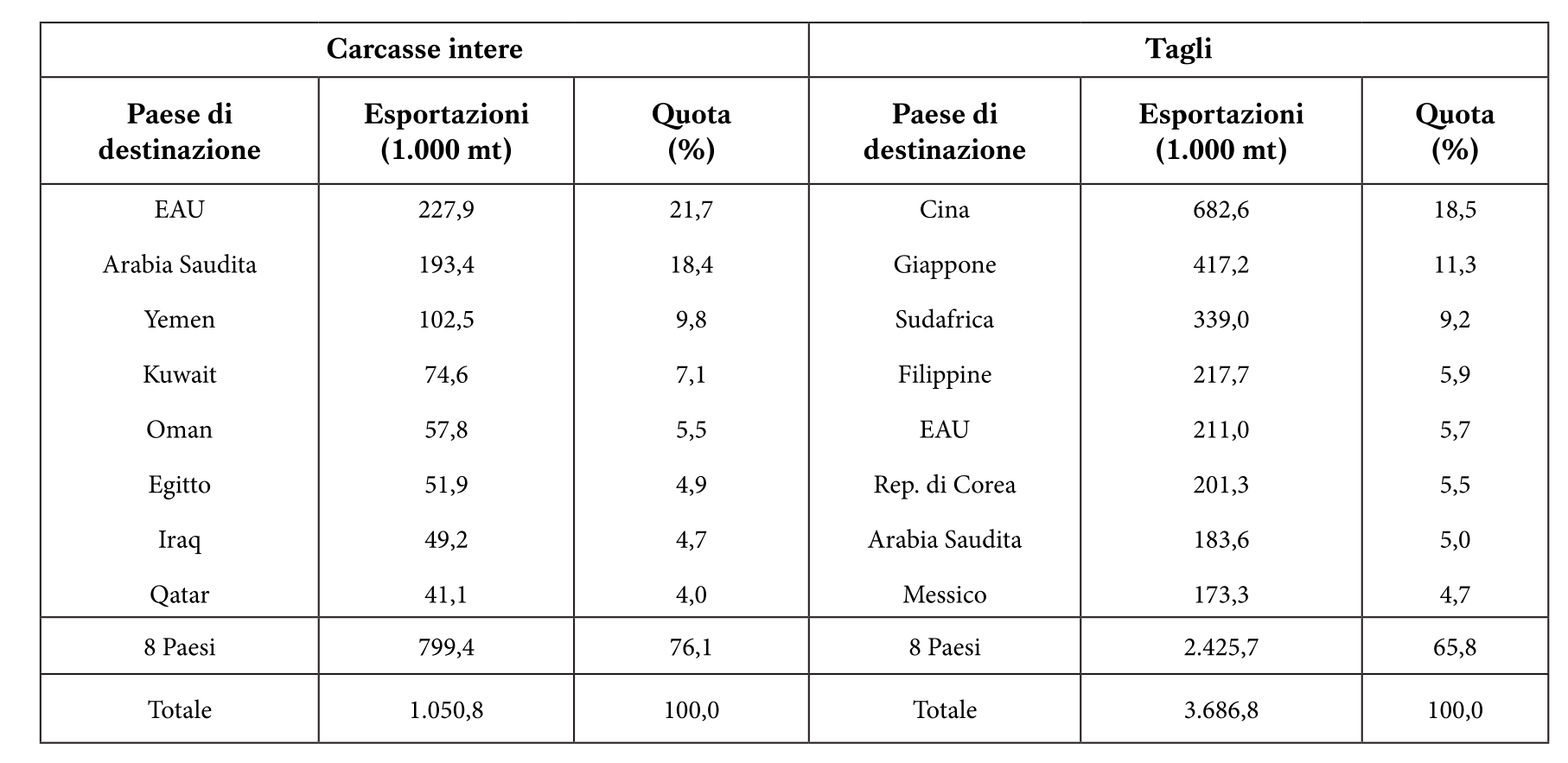

La Figura 2 mostra che mentre i tagli erano di gran lunga il prodotto di esportazione più importante con una quota del 71,7%, le carcasse intere rappresentavano ancora il 20,4%. Questo differenziava il Brasile dagli USA, che esportavano solo piccole quantità di carcasse intere. La domanda di queste ultime era particolarmente forte nei Paesi dell’Asia Occidentale, in particolare nella Penisola Arabica. Qui, le aziende brasiliane dominavano il mercato. Al contrario, i tagli erano esportati principalmente in Asia Orientale e Sud-Orientale, così come in Sudafrica e Messico (Tabella 3).

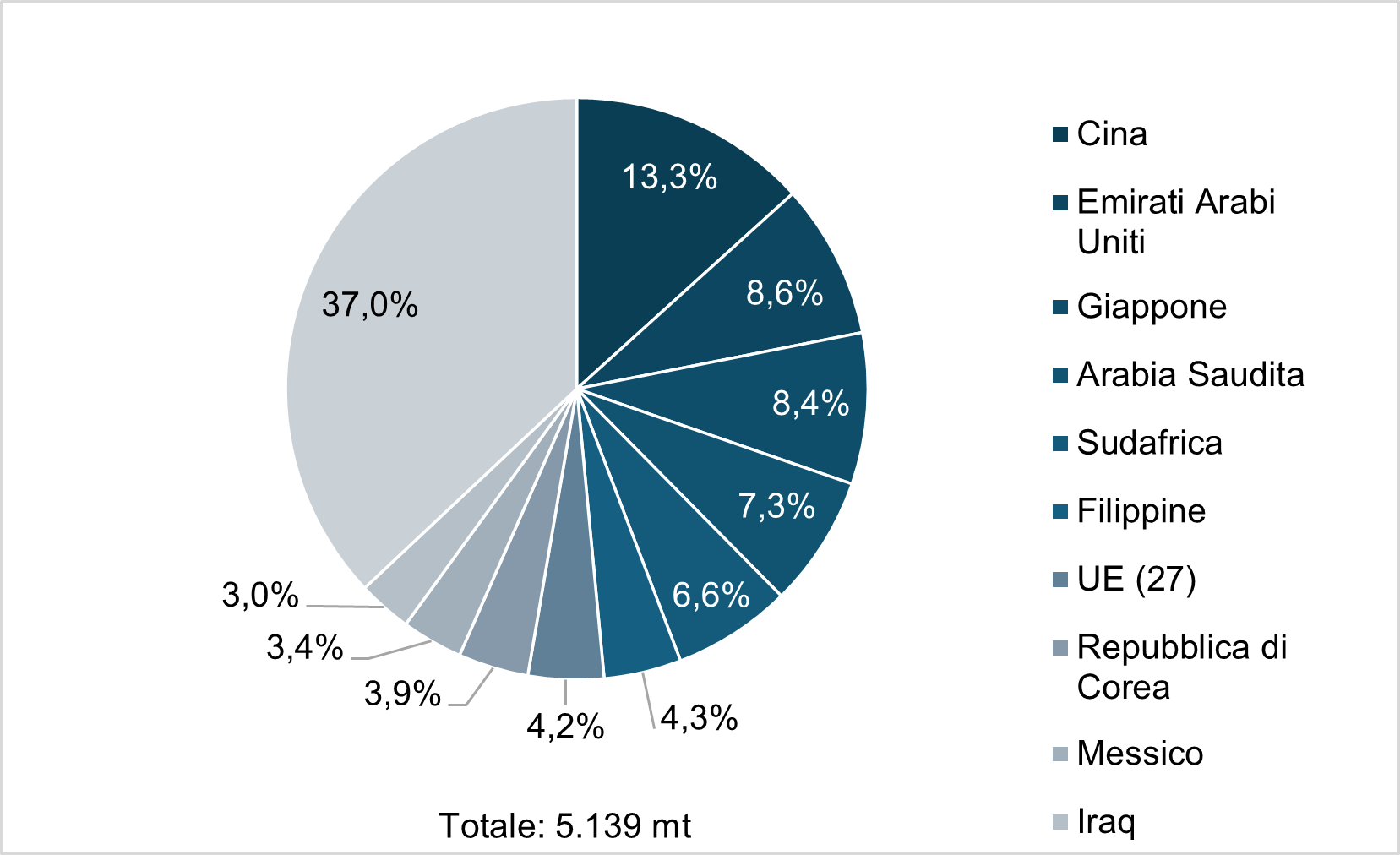

Come si può vedere dalla Figura 3, Cina, Giappone e Repubblica di Corea rappresentavano oltre un quarto delle esportazioni totali, con la Cina come leader indiscusso. Resta da vedere se questo cambierà nei prossimi anni, dato il forte aumento della produzione cinese (Windhorst, 2024). Alcuni Paesi della Penisola Arabica hanno anche investito significativamente nella produzione di pollo; nonostante ciò, la domanda è aumentata più rapidamente della produzione negli ultimi anni. Anche il turismo internazionale in rapida crescita in Qatar e negli Emirati Arabi Uniti ha giocato un ruolo in questo. Poiché la carne di pollo non è soggetta a divieti religiosi di consumo, ha dominato i menu.

Carne di tacchino – forte calo nella produzione e nel commercio

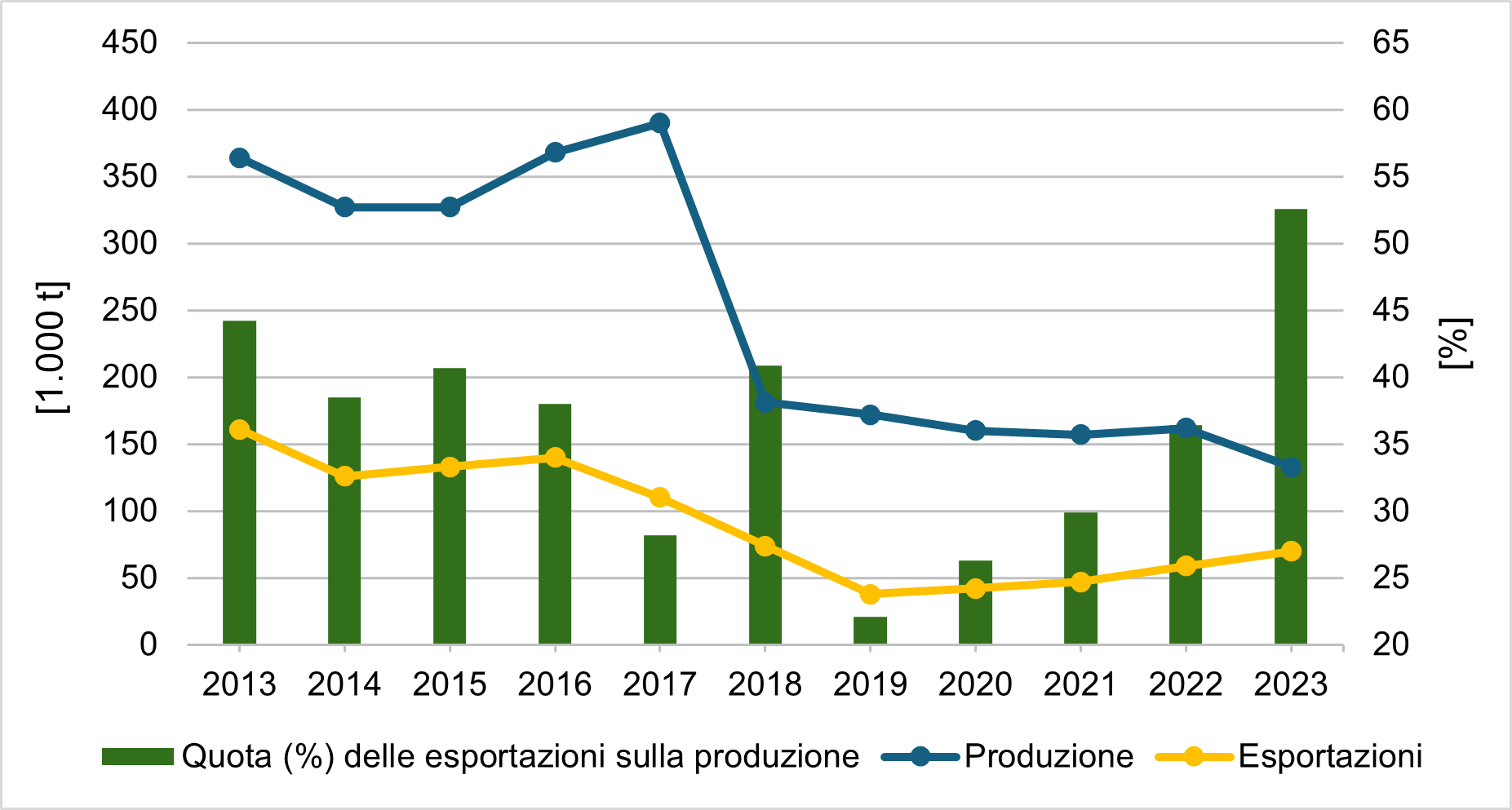

A differenza della stabile evoluzione della produzione e delle esportazioni di carne di pollo, a partire dal 2017 la carne di tacchino ha subito un crollo massiccio. La Figura 4 mostra che la produzione è aumentata tra il 2013 e il 2017, raggiungendo un picco di 390.000 tonnellate metriche. I volumi di produzione sono poi diminuiti drasticamente a partire dal 2018, raggiungendo un minimo di appena 133.000 tonnellate metriche nel 2023, un calo del 66% rispetto al 2017. Le esportazioni di carne di tacchino hanno seguito un andamento simile: hanno raggiunto il loro massimo nel 2016 a 140.000 tonnellate metriche, ma poi sono diminuite a solo 38.000 tonnellate metriche entro il 2019, prima di risalire a 70.000 tonnellate metriche negli anni successivi. I cambiamenti nella quota di esportazioni sulla produzione sono notevoli. Qui, il valore più basso è stato raggiunto nel 2019 al 22,1%, salendo al 52,6% nel 2023. Questo aumento è strettamente legato al calo del consumo pro capite da 0,6 kg a solo 0,3 kg tra il 2020 e il 2023.

Questa dinamica straordinaria è una conseguenza della già citata Operazione “Carne Fraca”, che ha avuto un impatto molto più forte sulla produzione, sul consumo interno e sulle esportazioni rispetto alla carne di pollo. Tra il 2017 e il 2019, il volume delle esportazioni è sceso da 110.000 tonnellate metriche a 38.000 tonnellate metriche, ovvero di circa due terzi. Le principali regioni di esportazione, Africa ed Europa, sono state particolarmente colpite: le esportazioni verso l’UE (27) sono calate da 43.584 a 8.027 tonnellate metriche, con quelle verso i Paesi Bassi, principale acquirente, scese da 31.848 a 7.221 tonnellate metriche (-77,2%) e verso la Germania da 3.228 a 248 tonnellate metriche (-92,3%). Le esportazioni verso l’Africa sono diminuite del 46,4%, con il Sudafrica a -57,0%, il Gabon a -80,0% e l’Angola a -45,4%.

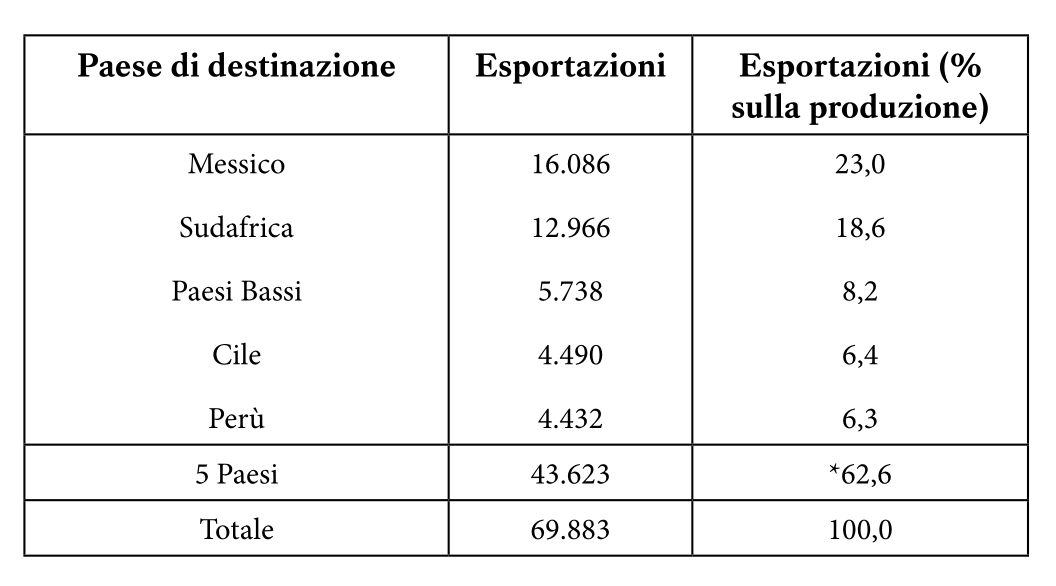

Sono stati necessari diversi anni affinché le aziende brasiliane esportatrici di carne di tacchino recuperassero da questo scandalo, ristabilissero la fiducia e aumentassero nuovamente le esportazioni. In questo ha contribuito la scarsità di carne di tacchino risultante dai massicci focolai di influenza aviaria nei pollai di tacchini negli USA nel semestre invernale 2022/23. La Tabella 4 mostra i cinque principali Paesi di destinazione nel 2023.

Poiché la domanda interna è diminuita a partire dal 2020, le aziende leader si sono concentrate sempre più sulle esportazioni. Le regioni target più importanti erano l’America e l’Africa. Esse rappresentavano oltre tre quarti delle esportazioni totali nel 2023, con poco più del 15% destinate ai Paesi membri dell’UE. L’Asia aveva un ruolo minore, poiché il consumo di carne di tacchino non è diffuso lì e il prodotto è presente principalmente solo nei centri urbani che giocano un ruolo nel turismo.

Nel 2023 i tagli sono stati il principale prodotto esportato, con una quota dell’82,4%. I Paesi acquirenti più importanti erano Messico, Paesi Bassi, Sudafrica e Cile. I prodotti trasformati rappresentavano il 10,8% delle esportazioni. Paesi Bassi, Germania, Cile e Sudafrica erano le destinazioni più importanti. I tacchini interi rappresentavano solo il 6,8% delle esportazioni complessive e venivano richiesti principalmente da Messico e Singapore.

Alti tassi di crescita nella produzione e nel consumo di uova

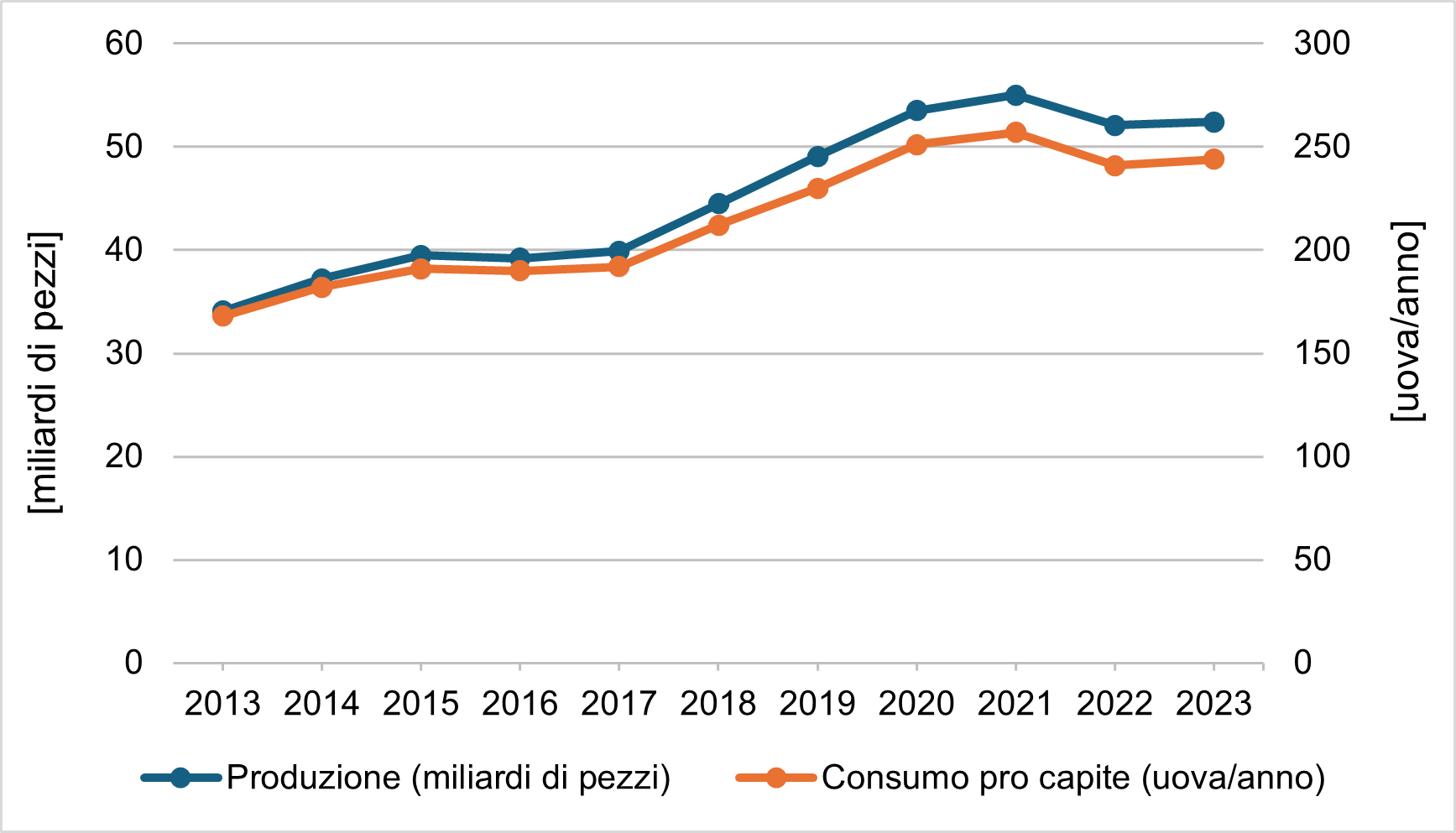

La produzione di uova in Brasile è aumentata di 20,9 miliardi di uova, ossia del 61,2%, tra il 2013 e il 2021, quando ha raggiunto il picco a 55 miliardi di uova. La Figura 5 mostra che la produzione è aumentata particolarmente rapidamente tra il 2019 e il 2021, ma è diminuita nuovamente nei due anni successivi, stabilizzandosi intorno a 52 miliardi di uova. È evidente che la pandemia di Covid-19 ha giocato un ruolo decisivo nella rapida crescita del consumo pro capite da 230 a 257 uova tra il 2019 e il 2021, trainata dalla maggiore preparazione di cibi nelle abitazioni. Quando l’ondata di infezioni è diminuita e i ristoranti hanno riaperto, il consumo pro capite è sceso del 6,8% fino al 2023.

Le esportazioni hanno avuto un ruolo marginale per i produttori brasiliani di uova: nel 2023, oltre il 99% delle uova prodotte è stato consumato a livello nazionale. In totale, sono state esportate solo 25.407 tonnellate metriche, di cui il 65% come uova con guscio e il 35% come prodotti trasformati (uovo in polvere e uovo liquido). I principali acquirenti erano Giappone e Taiwan; mentre i prodotti trasformati erano principalmente importati da Giappone, USA e Qatar. È degno di nota che il volume di esportazione delle uova da cova, pari a 25.427 tonnellate metriche, era quasi pari a quello delle uova destinate al consumo umano. Il Messico ne ha preso poco più della metà, seguito da Senegal, Paraguay e Sudafrica. Il valore commerciale delle uova da cova era più del doppio di quello delle uova per consumo. Nel complesso, il commercio estero di uova è stato relativamente marginale nell’l’industria brasiliana delle uova.

Sintesi e prospettive

L’analisi precedente ha documentato la straordinaria dinamica dell’industria avicola brasiliana tra il 2013 e il 2023. Sono stati raggiunti tassi di crescita assoluti e relativi molto elevati nella produzione di carne di pollo da carne e di uova, almeno fino al 2021. Con la fine della pandemia di Covid-19, la produzione è diminuita leggermente. Le esportazioni di carne di pollo hanno raggiunto un nuovo massimo di oltre 5 milioni di tonnellate metriche nel 2023, mentre quelle di uova hanno avuto un ruolo marginale. La produzione e l’esportazione di carne di tacchino si sono sviluppate in modo completamente diverso. Dopo un picco nella produzione nel 2017, sia la produzione sia le esportazioni sono crollate entro il 2019. Questo calo è stato causato da uno scandalo sulla carne scoperto nel 2017. Numerosi paesi hanno smesso di importare carne di tacchino e sono stati necessari diversi anni affinché le esportazioni aumentassero nuovamente. Tuttavia, i volumi di produzione hanno continuato a diminuire, non da ultimo a causa del calo del consumo pro capite.

Nei prossimi anni la produzione e le esportazioni di carne di pollo continueranno a crescere dinamicamente, sostenute dalla domanda globale, mentre le prospettive per l’industria del tacchino appaiono meno ottimistiche a causa della riduzione del consumo interno. L’andamento della produzione di uova sarà invece determinato dall’evoluzione del consumo pro capite.

Fonti dei dati e bibliografia complementare

ABPA (ed.). Relatório Annual 2020. São Paulo.

ABPA (ed.). Relatório Annual 2024. São Paulo.

Windhorst, H.-W. (2019). The dynamics of global poultry meat trade between 2006 and 2016 at continent and country level. Zootecnica International, 41(3), 26-31.

Windhorst, H.-W. (2021). The Champions League of the egg producing countries. Zootecnica International, 43(1), 26-29.

Windhorst, H.-W. (2022). Patterns and dynamics of global egg and poultry meat trade. Part 2: Poultry meat trade. Zootecnica International, 44(3), 24-27.

Windhorst, H.-W. (2023). Patterns and dynamics of global turkey meat production and trade. Part 2: Turkey meat trade. Zootecnica International, 45(3), 22-26.

Windhorst, H.-W. (2024). Was it the decade of Asia? The dynamics and patterns of global meat and egg production between 2012 and 2022. Zootecnica International, 45(5), 26-31.