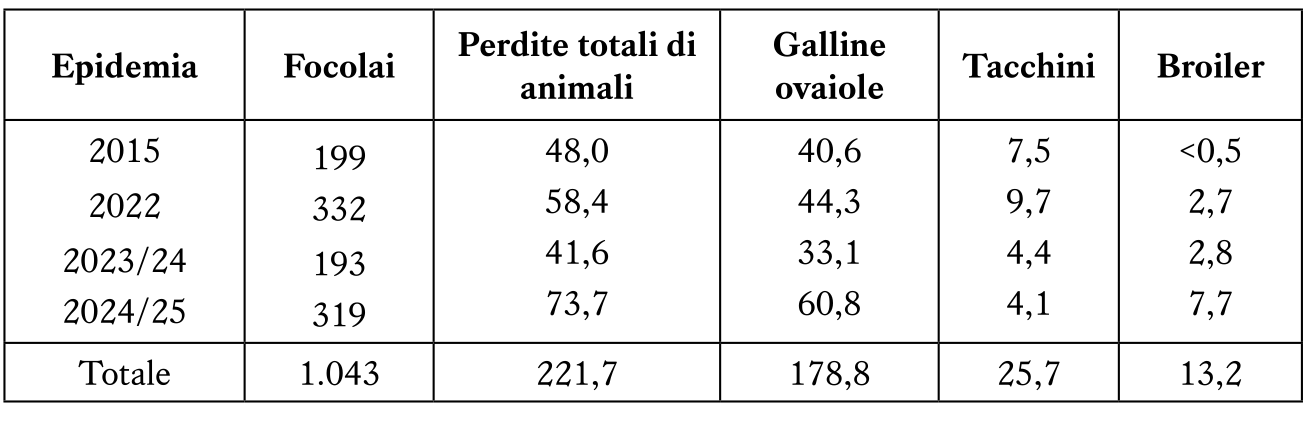

Tra il dicembre 2014 e il luglio 2025, l’industria avicola statunitense è stata colpita da quattro devastanti focolai di influenza aviaria (IA). In totale, il virus dell’influenza aviaria ad alta patogenicità (HPAI) è stato diagnosticato in 1.043 allevamenti avicoli commerciali (1.932 allevamenti totali, includendo i pollai domestici). Un totale di 221,7 milioni di capi avicoli è andato perso a causa delle infezioni virali o dell’abbattimento preventivo. Di questi, 178,8 milioni erano galline ovaiole, 25,7 milioni tacchini e 13,2 milioni di polli da carne (Tabella 1). In questo articolo vengono analizzati la diffusione temporale e spaziale della malattia, il suo impatto economico sulla produzione di uova e le risposte dell’industria e del governo.

Fonte: APHIS.

Forti oscillazioni del numero di galline ovaiole

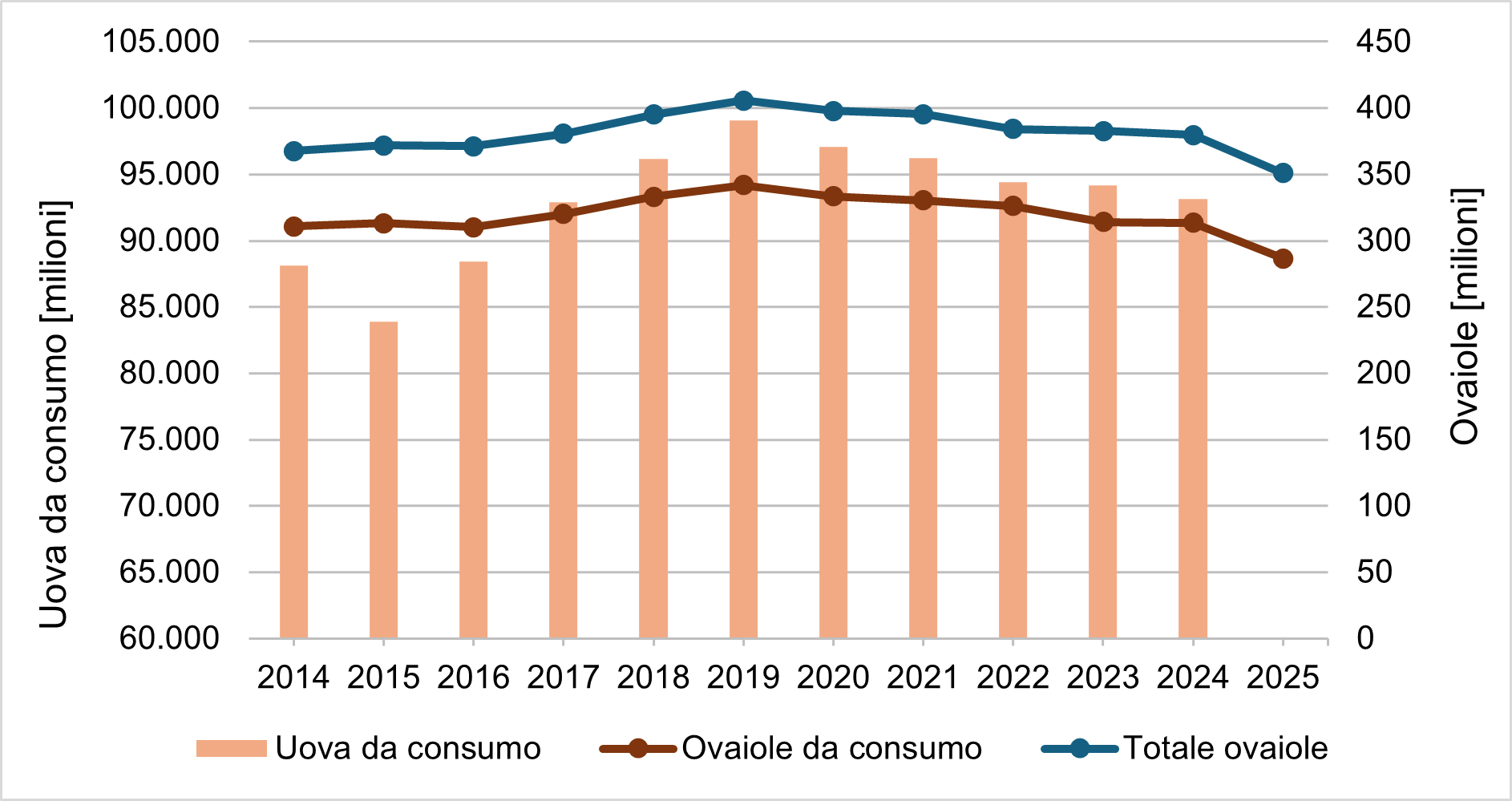

Il numero più alto di galline ovaiole nel decennio analizzato è stato raggiunto nel 2019 con 405,8 milioni, e il più basso nel marzo 2025 con appena 351 milioni[1]. Questo sbalzo è risultato evidente anche tra le ovaiole da consumo. Il valore più alto, 341,8 milioni, è stato anch’esso registrato nel 2019, mentre il più basso, 286,5 milioni, nel marzo 2025. La Figura 1 mostra l’andamento del numero di galline ovaiole nell’intero decennio.

Elaborazione di A. S. Kauer basata su dati dell’Egg Industry Center, Iowa State University.

Il primo grande focolaio di IA nel 2015 ha colto l’industria avicola completamente impreparata, causando la morte di 40,6 milioni di galline ovaiole, sia per infezione sia per abbattimento preventivo. Di conseguenza, tra il dicembre 2014 e il giugno 2015, il numero di galline è sceso da 316 milioni a 275 milioni. Allo stesso tempo, il consumo pro capite di uova è diminuito da 263 a 256 unità, come conseguenza del forte aumento dei prezzi dovuto alla carenza di offerta. Nel 2019, i numeri e la produzione di uova da consumo diretto sono aumentati notevolmente. La pandemia di Covid-19 ha portato a un incremento significativo del consumo pro capite fino a 293 uova, poiché molti ristoranti, mense scolastiche e universitarie erano chiusi e più pasti venivano preparati nelle abitazioni private. Con la fine della pandemia, domanda e numero di animali sono diminuiti. Con il secondo massiccio focolaio di IA nel 2022, la diminuzione del numero di animali è continuata. In totale, oltre 40 milioni di galline sono morte a causa della malattia o sono state abbattute come misura preventiva. Nel giugno 2022 si è registrato un primo minimo con soltanto 303 milioni di ovaiole da consumo. Benché la nuova ondata di focolai l’anno successivo non fosse devastante quanto le due precedenti, ha determinato comunque un ulteriore calo dei numeri di galline, che è proseguito fino a metà 2024 a causa della riluttanza a ripopolare i capannoni. Una lettera congiunta dell’industria avicola al Segretario all’Agricoltura nel luglio 2024 ha sottolineato la situazione economica critica alla luce delle elevate perdite di animali e ha invocato un piano strategico per combattere l’IA ad alta patogenicità[2].

Le aziende si erano appena riprese dai focolai quando nell’ottobre 2024 è iniziata la quarta epidemia in un decennio, che ha provocato le perdite più gravi di sempre, per oltre 50 milioni di galline ovaiole. Dal marzo 2024 al marzo 2025, il numero di ovaiole da consumo è diminuito di 11 milioni fino a soli 283,3 milioni, il livello più basso in oltre un decennio. La produzione ha subito un calo di circa 6 miliardi di uova rispetto al 2019. La conseguente carenza nel settore della vendita al dettaglio alimentare ha portato a un aumento dei prezzi senza precedenti e reso necessarie importazioni di uova per garantire l’approvvigionamento della popolazione. Il consumo pro capite è sceso a sole 271 uova nel 2024 a causa degli alti prezzi. Il calo delle ovaiole da consumo è proseguito fino a metà 2025: a giugno ne furono contate soltanto 271,3 milioni, e i prezzi delle uova nella distribuzione alimentare sono rimasti elevati. Le proteste tra la popolazione hanno reso necessario un intervento del governo. Si discuterà di questo più avanti.

Mutamenti nella distribuzione geografica

Nel decennio considerato, la la distribuzione territoriale degli allevamenti di ovaiole è mutata profondamente. Le ragioni dello spostamento della produzione sono, da un lato, le elevate perdite animali causate dalle quattro epidemie di IA e, dall’altro, i cambiamenti nei sistemi di allevamento delle ovaiole. Alcune delle principali aziende hanno ridotto i gruppi allevati in gabbie convenzionali e convertito capannoni esistenti in strutture senza gabbie oppure costruito nuovi allevamenti in località a minore rischio di infezione da IA. Ad esempio, Rose Acre Farms ha costruito due grandi complessi avicoli in Arizona nel 2018 e nel 2024, ciascuno con più di 2 milioni di posti gallina, lontani da altri allevamenti di ovaiole. Nel 2022, Cal-Maine Foods ha convertito un allevamento con 1,1 milioni di posti da gabbie convenzionali a gestione a terra (grandi aviari) e ha costruito un altro nuovo allevamento per 2,2 milioni di galline a Delta (Utah) (Windhorst 2018, 2023).

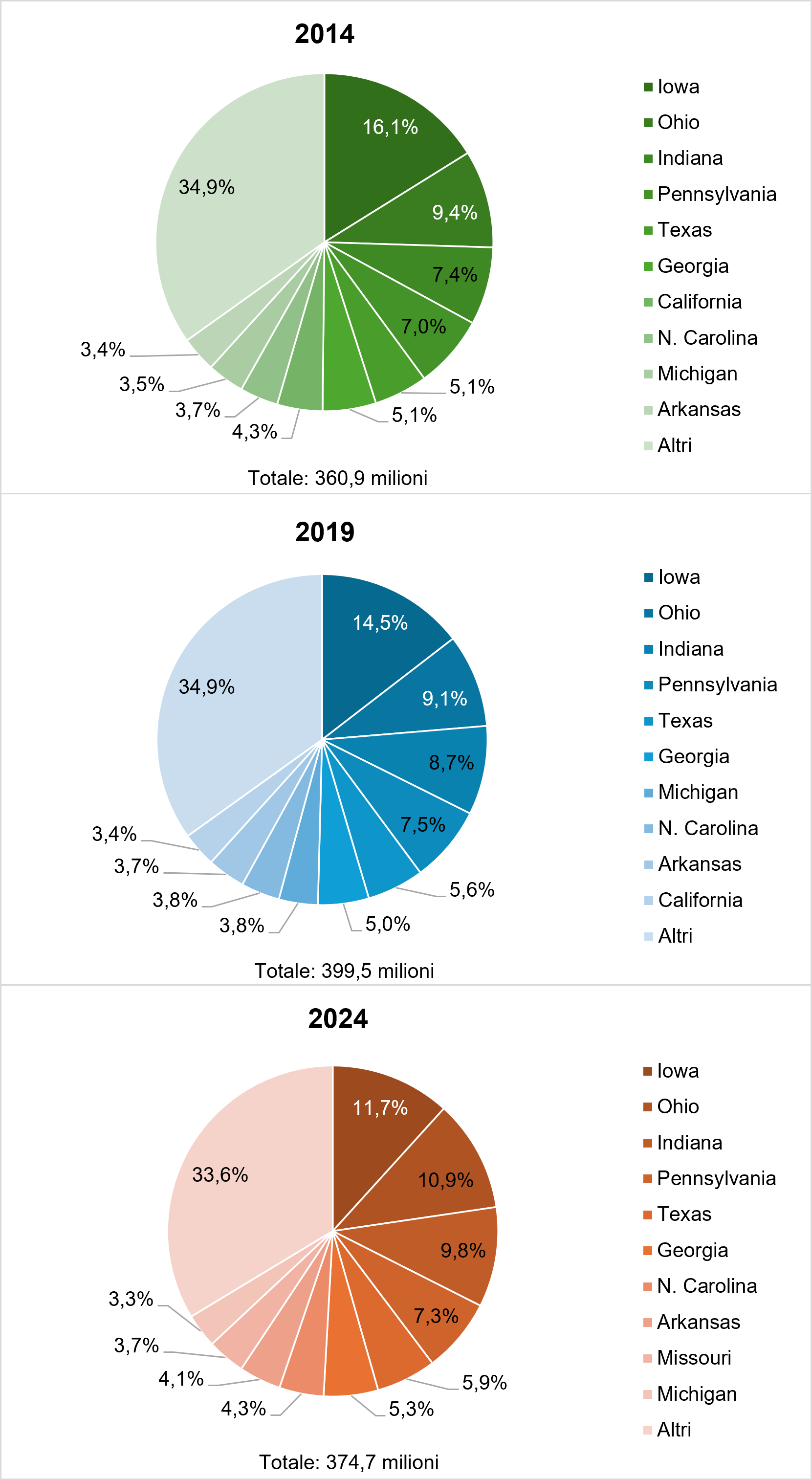

Le quattro epidemie di IA sono differite sia nelle loro linee temporali sia nella loro diffusione spaziale. L’Iowa è stato colpito principalmente nel 2015; Iowa e Nebraska nel 2022; Ohio, California e Iowa nel 2023; e ancora California, Ohio e Iowa nel 2024/25. Le rotte migratorie percorse dagli uccelli selvatici infetti dal virus dell’influenza aviaria hanno avuto un ruolo determinante nella diffusione geografica e temporale delle epidemie[3].

Un confronto dei dieci principali Stati per numero di galline ovaiole nel 2014, 2019 e 2024 mostra (Figura 2) che l’Iowa ha perso la sua posizione dominante. Tra il 2014 e il 2024, il numero di galline ovaiole è sceso da 59,2 milioni a 43,8 milioni, ossia del 26,0%. La quota sul numero totale di galline degli Stati Uniti è diminuita dal 16,4% all’11,7%. Al contrario, il numero di galline in Ohio è salito da 29,1 milioni a 40,7 milioni, pari al 39,2%, e la quota dello Stato sul numero totale è aumentata dall’8,1% al 10,8%. L’Indiana ha mostrato una dinamica simile. Il grande sconfitto è stata la California, il cui numero di ovaiole da consumo è sceso dal 2,7% all’1,4% tra aprile 2014 e aprile 2024. Come l’Ohio, la California è stata particolarmente colpita dall’epidemia del 2024/25. Tra aprile 2024 e aprile 2025, la California ha perso 4,1 milioni di ovaiole da consumo e non è più tra gli Stati leader. Ci vorranno diversi anni per ricostituire gli allevamenti. Resta una questione aperta se il livello precedente potrà mai essere recuperato.

Verso l’allevamento senza gabbie

Il dibattito in corso e inizialmente molto controverso sul divieto delle gabbie convenzionali per le galline ovaiole, avviato nel 2008 con la Proposition 2 introdotta dalla Humane Society of the United States in California, non sarà qui trattato in dettaglio (si veda Windhorst, 2009)[4].

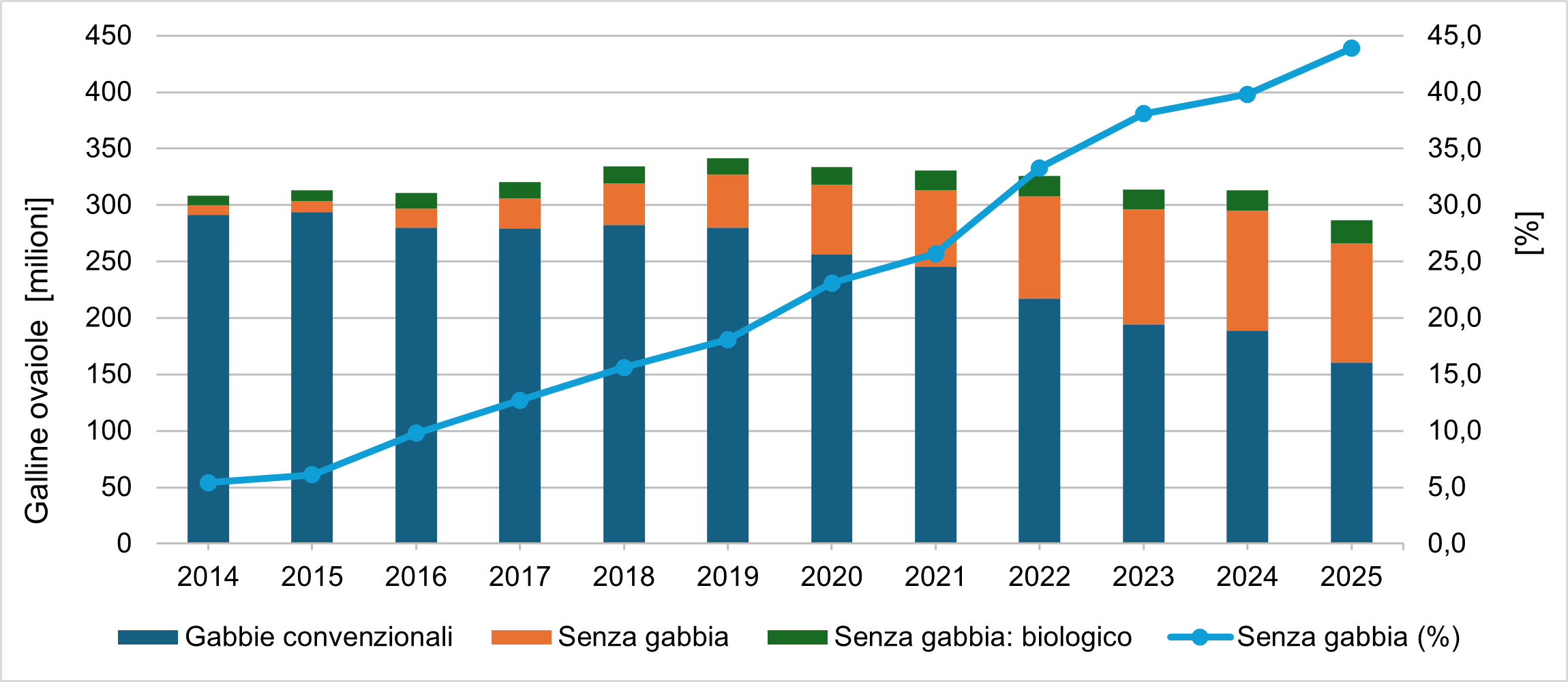

Negli anni successivi, sono state sottoposte a voto ulteriori proposte e nel 2012 la Proposition 12 è stata approvata tramite referendum. Nonostante la resistenza iniziale e un abbandono molto lento delle gabbie convenzionali, la conversione o costruzione di strutture senza gabbie ha guadagnato slancio. Un ruolo importante è stato svolto dalle decisioni delle principali catene di distribuzione alimentare, alberghiere e delle aziende di trasformazione delle uova di vendere o utilizzare soltanto uova provenienti da allevamenti senza gabbie. Sulla scia della pandemia di Covid-19 e delle epidemie di IA, la transizione verso la produzione senza gabbie si è accelerata. Se nel 2014 soltanto 16,1 milioni, ovvero il 5,4%, delle galline ovaiole, erano allevate in sistemi senza gabbie, entro la metà del 2025 questo valore ha già raggiunto circa 126 milioni, ossia il 43,9% (Figura 3). Si può presumere che entro il 2030 due terzi di tutte le ovaiole saranno allevati in sistemi senza gabbie. La legislazione emergente riguardante i risarcimenti finanziari per gli allevamenti a seguito di un focolaio di IA e delle relative perdite animali potrebbe anch’essa svolgere qui un ruolo decisivo.

Elaborazione di A. S. Kauer basata su dati dell’Egg Industry Center, Iowa State University.

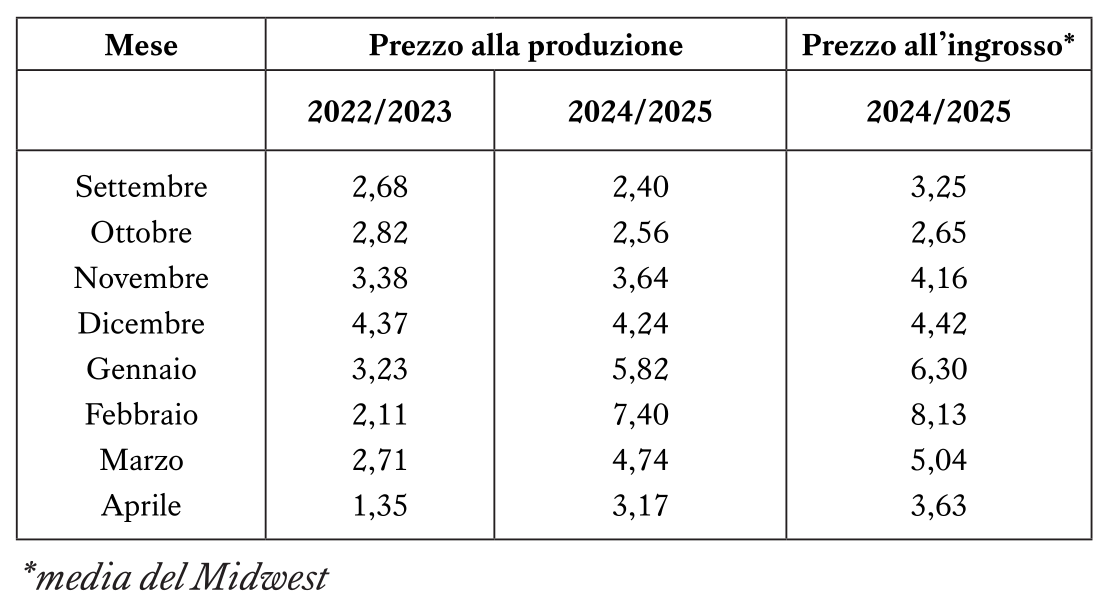

Carenza di uova, aumento dei prezzi e importazioni

Ciascuna delle quattro epidemie di IA ha portato a un forte calo della produzione di uova. Di conseguenza, i ricavi delle aziende agricole non colpite dall’IA sono aumentati in modo significativo. I prezzi non si sono stabilizzati fino al ripopolamento degli allevamenti, ma nella maggior parte dei casi sono rimasti al di sopra del livello iniziale per diversi mesi (Tabella 2).

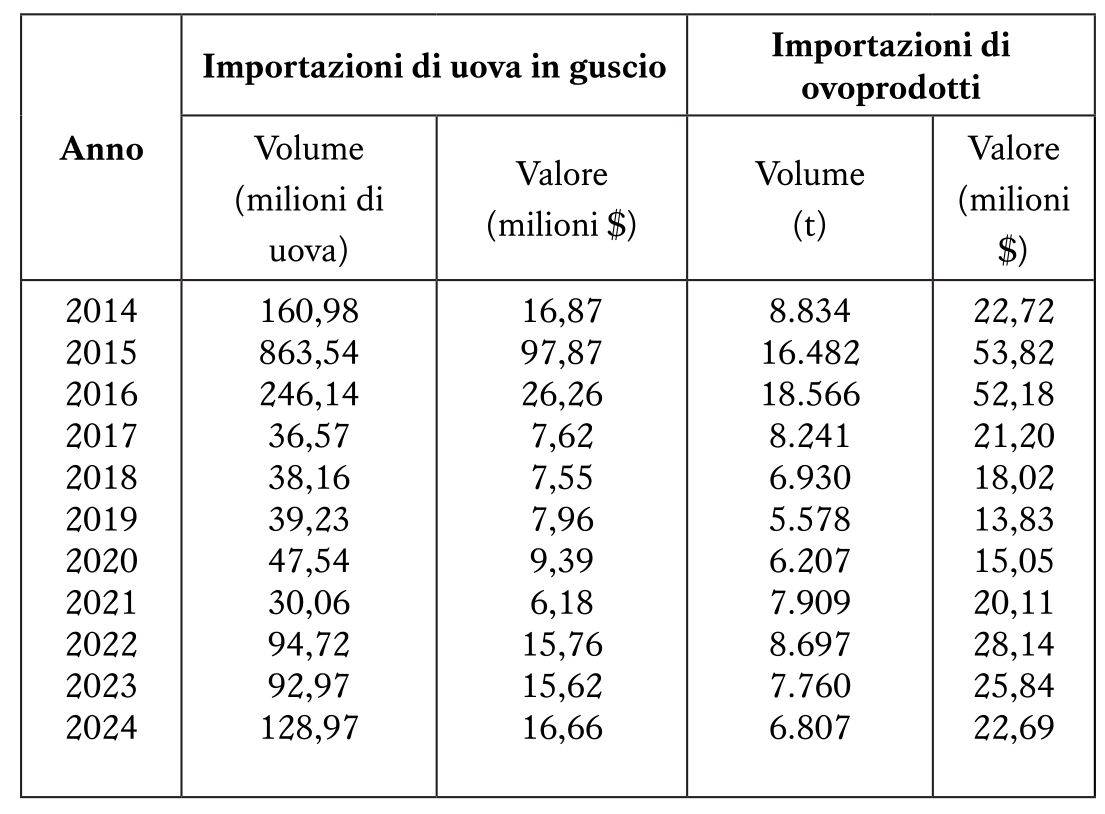

Nelle grandi aree urbane del nord-est e in California, i prezzi al dettaglio hanno toccato in alcuni momenti i 10 dollari a dozzina, provocando proteste da parte della popolazione e costringendo il governo a intervenire. L’industria degli ovoprodotti, in particolare, ha avuto problemi a consegnare le quantità contrattualizzate perché non riusciva a procurarsi le uova necessarie, o poteva farlo solo a un prezzo molto più elevato. Come alcune catene di supermercati, essa ha fatto pressioni per importare uova al fine di poter continuare a produrre a un livello che coprisse i costi. Poiché l’epidemia di influenza aviaria del 2015 colse gli allevatori di galline ovaiole impreparati, il deficit di approvvigionamento fu particolarmente elevato. Tra la fine del 2015 e l’inizio del 2016 furono importate oltre 1,1 miliardi di uova per un valore di 124 milioni di dollari e 35.000 t di ovoprodotti per un valore di 106 milioni di dollari. Sebbene dopo le epidemie del 2022 e del 2023/24 le importazioni siano state inferiori in volume, esse hanno raggiunto un valore complessivo di 124,7 milioni di dollari (Tabella 3).

Fonte: USDA, FATUS GATS.

La risposta del governo

Nel dicembre 2024, l’APHIS ha pubblicato nuove linee guida che subordinano i futuri indennizzi per le perdite causate dall’influenza aviaria al rispetto di precise condizioni[5]. Tra queste, l’obbligo per un allevamento di dimostrare di aver rafforzato le proprie misure di biosicurezza prima di poter ripopolare le strutture dopo un abbattimento; la verifica è affidata ad audit dell’agenzia stessa. L’obiettivo è innalzare gli standard di prevenzione[6].

Il 18 febbraio 2025, un gruppo di 16 senatori di entrambi i partiti ha scritto al Segretario all’Agricoltura chiedendo lo sviluppo di una strategia lungimirante per la produzione di vaccini e il loro impiego nell’allevamento di galline ovaiole e tacchini. Inoltre, dovrebbero essere avviati negoziati con i partner commerciali per convincerli della necessità di vaccinare la popolazione avicola senza che la vaccinazione ostacoli o impedisca il commercio[7]. In risposta, il Dipartimento dell’Agricoltura degli Stati Uniti ha messo a disposizione, nell’aprile successivo, 100 milioni di dollari per consentire agli scienziati di sviluppare nuovi vaccini per proteggere gli allevamenti avicoli e per ricercare la diffusione del virus IA negli uccelli selvatici e la sua trasmissione ai branchi. Questo dovrebbe, se non prevenire del tutto le epidemie ricorrenti, almeno limitarne l’entità.

Inoltre, sono stati annunciati in un piano strategico 500 milioni di dollari per misure di biosicurezza e 400 milioni di dollari di aiuti finanziari per gli allevatori colpiti[8].

Nel marzo 2025 è stato istituito un gruppo di lavoro composto da rappresentanti dell’industria avicola, delle organizzazioni commerciali e dei veterinari statali. Il suo compito è redigere un piano per la vaccinazione del pollame, che è stato pubblicato nel luglio 2025 e trasmesso all’USDA e alle organizzazioni dell’industria avicola per eventuali commenti[9]. Finora non sono disponibili risultati.

I produttori di uova sperano che l’industria del broiler e del tacchino rinunci alla propria resistenza alla vaccinazione, che giustifica dal 2014 con il timore che i principali Paesi consumatori interrompano le importazioni.

Sintesi e prospettive

Quattro epidemie di influenza aviaria ad alta patogenicità hanno colpito gli allevatori avicoli negli Stati Uniti nell’ultimo decennio. In totale, i 1.043 focolai nelle aziende commerciali hanno comportato la perdita di oltre 221 milioni di animali a causa dell’infezione o dell’abbattimento preventivo, tra cui 178,8 milioni di galline ovaiole. Le ingenti perdite economiche subite dalle aziende agricole e dall’industria di trasformazione, così come i problemi di approvvigionamento per la popolazione, hanno costretto il governo a intervenire.

Oltre a fornire finanziamenti per la ricerca e lo sviluppo di vaccini, è in fase di elaborazione un piano per la vaccinazione preventiva che si auspica venga adottato in collaborazione con l’industria avicola.

Fonti di dati e approfondimenti

Congressional Research Service. (2025). The highly pathogenic avian influenza (HPAI) outbreak in poultry, 2022-present. https://www.congress.gov/crs_external_products/R/PDF/R48518/R48518.1.pdf

United Egg Producers. (n.d.). Facts & stats. https://unitedegg.com/facts-stats

United States Department of Agriculture, Foreign Agricultural Service. (n.d.). U.S. foreign agricultural trade. https://apps.fas.usda.gov/gats/default.aspx?publish=1

United States Department of Agriculture, National Agricultural Statistics Service. (2024). Chicken and eggs: Annual summary 2024. https://downloads.usda.library.cornell.edu/usda-esmis/files/1v53jw96n/4b29d373g/4455b918n/ckegan25.pdf

U.S. Poultry & Egg Association. (n.d.). Economic data. https://www.uspoultry.org/economic-data

Windhorst, H.-W. (2009). Impacts of the California referendum on banning cages and perspectives for the U.S. egg industry. Zootecnica, 31(2), 12–23.

Windhorst, H.-W. (2015). Avian influenza outbreaks in Iowa layer farms and their economic impacts. Zootecnica International, 37(12), 28–35.

Windhorst, H.-W. (2018). The USA on their way to cage-free egg production: The Lone Cactus egg farm in Bouse (Arizona). Zootecnica International, 40(2), 16–19.

Windhorst, H.-W. (2022). A new milestone in US egg production. Poultry World, 38(9), 26–28.

Windhorst, H.-W. (2022a). Verheerender Seuchenzug im Land: Eine räumliche und zeitliche Analyse der Aviären Influenza in den USA im Jahr 2022. Fleischwirtschaft, 102(9), 23–27.

Windhorst, H.-W. (2023). 2022 war Vieles anders: Eine Dokumentation und Analyse des AI-Seuchenzuges in den USA. Fleischwirtschaft, 103(4), 42–46.

Windhorst, H.-W. (2024). Third avian influenza outbreak in the USA within 10 years: The 2023–2024 epidemic. Zootecnica International, 46(9), 28–33.

Windhorst, H.-W. (2025). Fourth AI epidemic in the USA in the past decade – the epidemic in winter 2024/25. Zootecnica International, 46(7/8), 22–27.

Note

[1] Le cifre comprendono le ovaiole da consumo e le riproduttrici.

[2] https://www.uspoultry.org/position-papers/docs/HPAI-StrategicInitative.pdf

[3] Windhorst 2015, 2022a, 2023, 2024, 2025.

[4] https://ballotpedia.org/California_Proposition_12,_Farm_Animal_Confinement_Initiative_(2018)

[5] https://www.aphis.usda.gov/print/pdf/node/7419

[6] https://www.aphis.usda.gov/news/agency-announcements/aphis-announces-updates-indemnity-program-highly-pathogenic-avian