In questo articolo l’autore analizza lo sviluppo del pollame negli ultimi cinquant’anni e documenta la notevole crescita della produzione globale di uova e carne avicola e del commercio di questi prodotti.

Hans-Wilhelm Windhorst – L’autore è Professore emerito all’Università di Vechta e Visiting Professor presso l’Università di Medicina Veterinaria di Hannover, Germania

Nota dell’autore

“Nel 1970 ho iniziato la mia carriera accademica presso l’Università di Vechta e ho immediatamente cominciato a studiare le dinamiche della produzione animale intensiva a diversi livelli territoriali. I miei studi empirici inizialmente hanno riguardato la Bassa Sassonia, in particolare le contee di Cloppenburg e Vechta, ma l’attenzione si è presto allargata agli Stati membri dell’UE e agli Stati Uniti. Gli stretti contatti con aziende leader, che producevano e commercializzavano attrezzature per la produzione animale intensiva, in particolare per l’allevamento di suini e pollame, e con aziende di allevatori attive a livello globale, mi hanno dato l’opportunità di studiare modelli e dinamiche mondiali.”

Hans-Wilhelm Windhorst

Una notevole dinamica temporale e territoriale

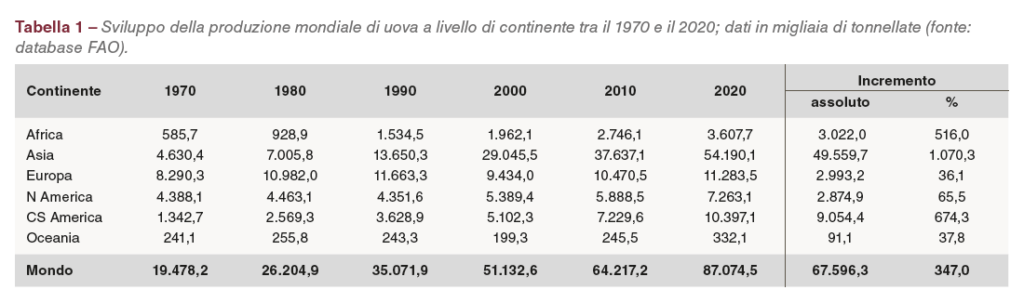

Tra il 1970 e il 2020 la produzione globale di uova è aumentata da 19,5 a 87,1 milioni di tonnellate, pari al 347%.

La Tabella 1 mostra che a partire dal 1990 i volumi di produzione sono cresciuti in modo significativamente più rapido rispetto ai due decenni precedenti. Solo tra il 2010 e il 2020 il volume è aumentato di quasi 23 milioni di tonnellate. Uno sguardo più attento allo sviluppo a livello continentale rivela il ruolo straordinario che l’Asia ha svolto in questa espansione (Tabella 1, Figura 1).  Alla crescita assoluta di 67,6 milioni di tonnellate nei decenni in esame l’Asia ha contribuito con il 73,3%, seguita dal Centro e Sud America con il 13,0%. Tutti gli altri continenti sono rimasti indietro. In Africa la crescita relativa del 4,5% è stata addirittura superiore a quella di Europa e Nord America. Mentre fino al 1988 il volume di produzione di uova in Europa è stato più alto che in Asia, da quell’anno è straordinariamente aumentato in diversi Paesi asiatici, come sarà documentato poco oltre.

Alla crescita assoluta di 67,6 milioni di tonnellate nei decenni in esame l’Asia ha contribuito con il 73,3%, seguita dal Centro e Sud America con il 13,0%. Tutti gli altri continenti sono rimasti indietro. In Africa la crescita relativa del 4,5% è stata addirittura superiore a quella di Europa e Nord America. Mentre fino al 1988 il volume di produzione di uova in Europa è stato più alto che in Asia, da quell’anno è straordinariamente aumentato in diversi Paesi asiatici, come sarà documentato poco oltre.

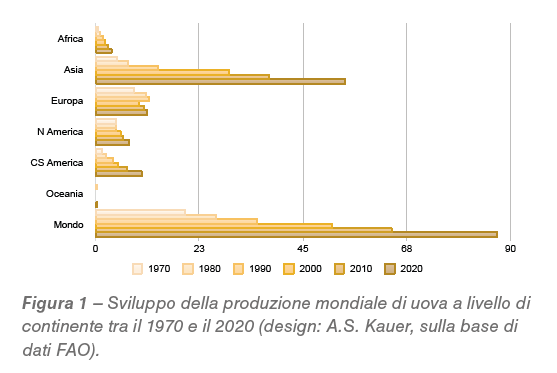

La Figura 2 riflette il drastico cambiamento nel modello territoriale della produzione mondiale di uova. Nel 1970 i Paesi europei e nordamericani hanno contribuito con il 65,1% al volume di produzione globale, fino a quando nel 2020 la loro quota è scesa al 21,8%. Al contrario, Asia e Centro e Sud America avevano contribuito solo con il 30,7% nel 1970, ma hanno raggiunto il 74,1% nel 2020. Il tasso di crescita relativa molto più elevato in America centrale e meridionale rispetto a quello europeo fa presagire che l’Europa possa perdere il suo secondo posto nel corso dell’attuale decennio.

La Figura 2 riflette il drastico cambiamento nel modello territoriale della produzione mondiale di uova. Nel 1970 i Paesi europei e nordamericani hanno contribuito con il 65,1% al volume di produzione globale, fino a quando nel 2020 la loro quota è scesa al 21,8%. Al contrario, Asia e Centro e Sud America avevano contribuito solo con il 30,7% nel 1970, ma hanno raggiunto il 74,1% nel 2020. Il tasso di crescita relativa molto più elevato in America centrale e meridionale rispetto a quello europeo fa presagire che l’Europa possa perdere il suo secondo posto nel corso dell’attuale decennio.

Notevoli cambiamenti a livello nazionale

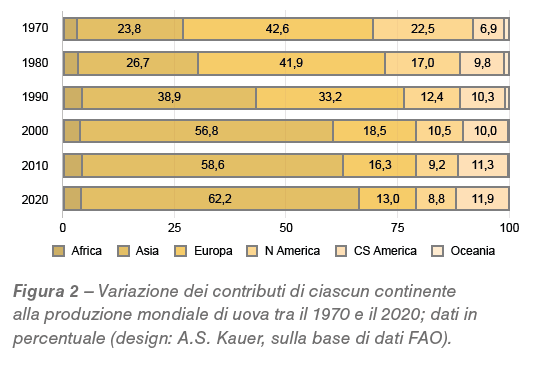

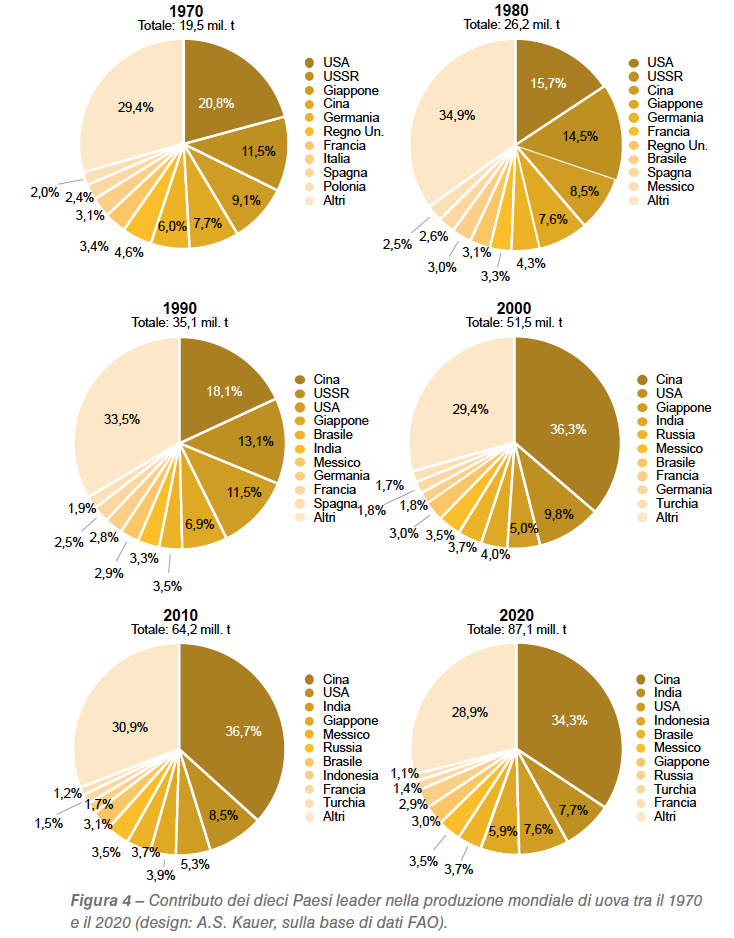

Nel corso degli ultimi cinquant’anni la composizione e la classifica dei principali produttori di uova sono cambiate notevolmente (Figura 3). Fino al 1985 gli Stati Uniti erano al primo posto prima di essere sostituiti dalla Cina, che negli anni successivi è rimasta la leader incontrastata.  Uno sguardo più attento alle dinamiche rivela alcuni cambiamenti interessanti. Tra il 1990 e il 2020 l’India è salita dal sesto al secondo posto e ha superato gli Stati Uniti. L’Indonesia, che non apparteneva ai dieci principali Paesi fino al 2000, è salita al quarto posto e ha aumentato la sua produzione di uova di 4,5 milioni di tonnellate dal 2000. Mentre nel 1970 sei Paesi europei (Germania, Francia, Regno Unito, Italia, Spagna e Polonia) appartenevano al gruppo di vertice, nel 2020 è rimasta solo la Francia al decimo posto. Uno sviluppo dinamico notevole lo hanno mostrato anche Brasile, Messico e, dal 2010, la Turchia. Al contrario, il Giappone è sceso dal terzo al settimo posto e l’ex URSS, numero due fino al 1990, ha mostrato una profonda caduta dopo il crollo politico ed economico. Nel 2020 la Federazione Russa si è classificata solo in ottava posizione. Uno sguardo dettagliato alle dinamiche a livello nazionale mostrerà l’elevata concentrazione regionale nella produzione di uova e il progresso o la caduta di Paesi specifici.

Uno sguardo più attento alle dinamiche rivela alcuni cambiamenti interessanti. Tra il 1990 e il 2020 l’India è salita dal sesto al secondo posto e ha superato gli Stati Uniti. L’Indonesia, che non apparteneva ai dieci principali Paesi fino al 2000, è salita al quarto posto e ha aumentato la sua produzione di uova di 4,5 milioni di tonnellate dal 2000. Mentre nel 1970 sei Paesi europei (Germania, Francia, Regno Unito, Italia, Spagna e Polonia) appartenevano al gruppo di vertice, nel 2020 è rimasta solo la Francia al decimo posto. Uno sviluppo dinamico notevole lo hanno mostrato anche Brasile, Messico e, dal 2010, la Turchia. Al contrario, il Giappone è sceso dal terzo al settimo posto e l’ex URSS, numero due fino al 1990, ha mostrato una profonda caduta dopo il crollo politico ed economico. Nel 2020 la Federazione Russa si è classificata solo in ottava posizione. Uno sguardo dettagliato alle dinamiche a livello nazionale mostrerà l’elevata concentrazione regionale nella produzione di uova e il progresso o la caduta di Paesi specifici.

La Figura 4 mostra il cambiamento delle quote dei dieci Paesi leader nella produzione mondiale di uova tra il 1970 e il 2020. Il valore più basso è stato raggiunto nel 1980 con il 65,2%, il più alto nel 2020 con il 71,2%. Tuttavia le cifre non forniscono un quadro chiaro della concentrazione regionale estremamente elevata. Nel 1970 i quattro Paesi leader hanno contribuito per il 49,1% al volume di produzione globale; nel 2000, dopo la drammatica crescita del volume di produzione della Cina, hanno condiviso il 55,1% e anche nel 2020 hanno contribuito con il 55,5%, in seguito alla rapida crescita della produzione di uova in Indonesia.

La Figura 4 mostra il cambiamento delle quote dei dieci Paesi leader nella produzione mondiale di uova tra il 1970 e il 2020. Il valore più basso è stato raggiunto nel 1980 con il 65,2%, il più alto nel 2020 con il 71,2%. Tuttavia le cifre non forniscono un quadro chiaro della concentrazione regionale estremamente elevata. Nel 1970 i quattro Paesi leader hanno contribuito per il 49,1% al volume di produzione globale; nel 2000, dopo la drammatica crescita del volume di produzione della Cina, hanno condiviso il 55,1% e anche nel 2020 hanno contribuito con il 55,5%, in seguito alla rapida crescita della produzione di uova in Indonesia.

Un primo bilancio intermedio può essere riassunto come segue. La produzione mondiale di uova è più che quadruplicata tra il 1970 e il 2020, raggiungendo un volume di 87,1 milioni di tonnellate. Parallelamente a questo notevole aumento si è verificato un drastico cambiamento nei centri di produzione. L’Europa e il Nord America hanno perso le loro posizioni di leader in Asia e Centro e Sud America, che nel 2020 hanno contribuito per quasi tre quarti al volume di produzione globale. Durante questo sviluppo dinamico la composizione e la classifica dei Paesi leader è cambiata notevolmente. Mentre nel 1970 gli Stati Uniti e l’URSS erano i principali Paesi produttori di uova, Cina e India hanno occupato le prime due posizioni nel 2020. Nel 1970 sei Paesi europei appartenevano al gruppo dei primi dieci, senza contare l’URSS; nel 2020 invece solo un Paese europeo, la Francia, è rimasto al decimo posto. Questo confronto descrive graficamente i radicali cambiamenti nel modello territoriale della produzione globale di uova.

Un volume del commercio di uova relativamente piccolo

In confronto alla carne avicola, il volume delle uova commercializzate è relativamente piccolo. Nei decenni presi in esame solo una quota tra l’1,8% (2000) e il 2,8% (1980 e 2010) della produzione è stata esportata. Il basso volume degli scambi è dovuto al fatto che le uova non possono essere congelate e hanno una durata di conservazione relativamente breve, ragion per cui la maggior parte delle uova è prodotta per il consumo interno. Tuttavia, le importazioni sono di notevole importanza economica per diversi Paesi. La seguente analisi documenterà i modelli commerciali a livello continentale e nazionale.

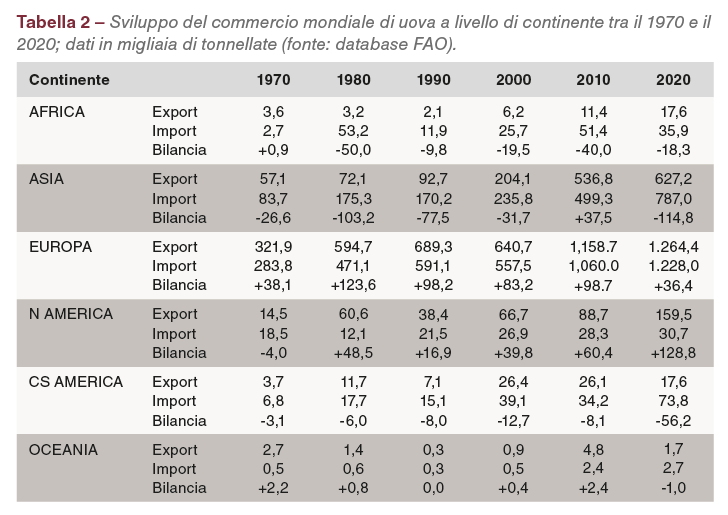

La Tabella 2 fornisce una panoramica dell’andamento delle esportazioni e delle importazioni di uova e della bilancia commerciale a livello continentale. È ovvio che l’Europa ha dominato il commercio delle uova negli ultimi cinquant’anni. Solo nel 2000 l’Asia ha raggiunto volumi più elevati nelle esportazioni; in tutti gli altri continenti il commercio delle uova è stato di importanza minore. L’Europa ha registrato un’eccedenza commerciale per tutto il periodo considerato, l’America del Nord dal 1980. L’Africa e l’America centrale e meridionale hanno avuto una bilancia commerciale negativa in tutti i decenni, come l’Asia con l’eccezione del 2010.

La Tabella 2 fornisce una panoramica dell’andamento delle esportazioni e delle importazioni di uova e della bilancia commerciale a livello continentale. È ovvio che l’Europa ha dominato il commercio delle uova negli ultimi cinquant’anni. Solo nel 2000 l’Asia ha raggiunto volumi più elevati nelle esportazioni; in tutti gli altri continenti il commercio delle uova è stato di importanza minore. L’Europa ha registrato un’eccedenza commerciale per tutto il periodo considerato, l’America del Nord dal 1980. L’Africa e l’America centrale e meridionale hanno avuto una bilancia commerciale negativa in tutti i decenni, come l’Asia con l’eccezione del 2010.

Notevoli fluttuazioni delle esportazioni di uova a livello nazionale

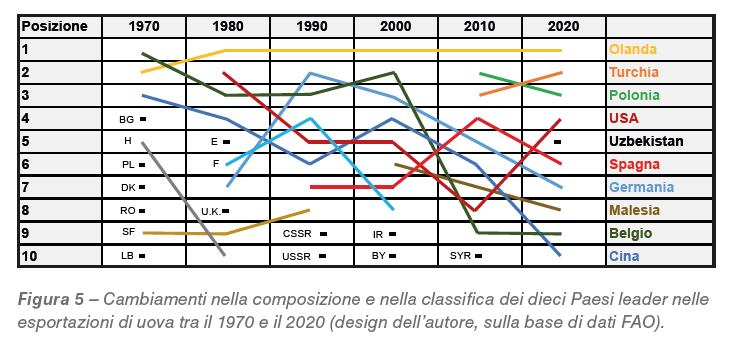

La Figura 5 mostra le notevoli fluttuazioni nella composizione e nella classifica dei primi dieci Paesi esportatori. I Paesi Bassi, dopo diversi anni di concorrenza con il Belgio, sono il primo esportatore di uova dal 1975. Il Belgio, numero uno fino al 1974, è sceso alla nona posizione nel 2020, la Cina è calata dalla terza alla decima posizione. Diversi Paesi sono stati ai primi posti solo per un breve periodo, come Danimarca, Romania, Ungheria, Regno Unito, Francia, URSS, Iran, Bielorussia o Siria; altri Paesi sono riusciti a raggiungere una posizione stabile tra i maggiori Paesi esportatori, come gli Stati Uniti, la Germania, la Spagna e la Malesia. Nel 1970, la Polonia ha svolto un importante ruolo di esportatore di uova come membro del COMECON (Consiglio per la mutua assistenza economica), ma non ha potuto mantenere la sua posizione dopo il crollo del sistema. È solo nel 2010 che, dopo il notevole sviluppo dell’industria avicola come Stato membro dell’UE, la Polonia è diventata di nuovo uno dei principali esportatori di uova. Un’evoluzione analoga si è verificata in Turchia, che nel 2011 è diventato il secondo esportatore di uova per importanza, dopo anni di straordinaria vivacità del settore avicolo.

La Figura 5 mostra le notevoli fluttuazioni nella composizione e nella classifica dei primi dieci Paesi esportatori. I Paesi Bassi, dopo diversi anni di concorrenza con il Belgio, sono il primo esportatore di uova dal 1975. Il Belgio, numero uno fino al 1974, è sceso alla nona posizione nel 2020, la Cina è calata dalla terza alla decima posizione. Diversi Paesi sono stati ai primi posti solo per un breve periodo, come Danimarca, Romania, Ungheria, Regno Unito, Francia, URSS, Iran, Bielorussia o Siria; altri Paesi sono riusciti a raggiungere una posizione stabile tra i maggiori Paesi esportatori, come gli Stati Uniti, la Germania, la Spagna e la Malesia. Nel 1970, la Polonia ha svolto un importante ruolo di esportatore di uova come membro del COMECON (Consiglio per la mutua assistenza economica), ma non ha potuto mantenere la sua posizione dopo il crollo del sistema. È solo nel 2010 che, dopo il notevole sviluppo dell’industria avicola come Stato membro dell’UE, la Polonia è diventata di nuovo uno dei principali esportatori di uova. Un’evoluzione analoga si è verificata in Turchia, che nel 2011 è diventato il secondo esportatore di uova per importanza, dopo anni di straordinaria vivacità del settore avicolo.

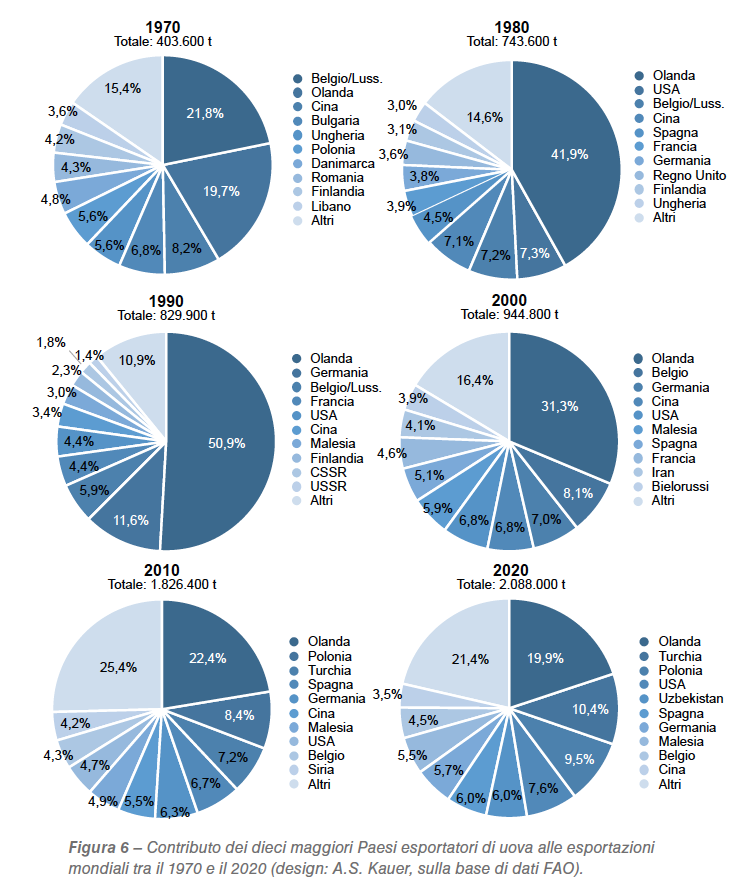

Addirittura superiore a quella della produzione è stata la concentrazione regionale delle esportazioni di uova che, come mostra la Figura 6, è aumentata tra il 1970 e il 1990 per poi diminuire nei decenni successivi. Nel 1990, i dieci Paesi in testa alla classifica hanno contribuito per l’89,2% al volume globale delle esportazioni; nel 2010 è stato raggiunto il valore più basso (74,5%) prima di salire nuovamente al 78,5% nel 2020. Nel 1990 i Paesi Bassi hanno contribuito per il 50,9% alle esportazioni mondiali di uova; fino al 2020 la quota del Paese è scesa a solo il 19,9% nonostante un aumento del volume delle esportazioni. La crescente produzione in Turchia, Polonia, Stati Uniti, Uzbekistan e Malesia sfida il ruolo dominante dei Paesi Bassi.

Addirittura superiore a quella della produzione è stata la concentrazione regionale delle esportazioni di uova che, come mostra la Figura 6, è aumentata tra il 1970 e il 1990 per poi diminuire nei decenni successivi. Nel 1990, i dieci Paesi in testa alla classifica hanno contribuito per l’89,2% al volume globale delle esportazioni; nel 2010 è stato raggiunto il valore più basso (74,5%) prima di salire nuovamente al 78,5% nel 2020. Nel 1990 i Paesi Bassi hanno contribuito per il 50,9% alle esportazioni mondiali di uova; fino al 2020 la quota del Paese è scesa a solo il 19,9% nonostante un aumento del volume delle esportazioni. La crescente produzione in Turchia, Polonia, Stati Uniti, Uzbekistan e Malesia sfida il ruolo dominante dei Paesi Bassi.

Notevoli fluttuazioni anche nelle importazioni di uova a livello nazionale

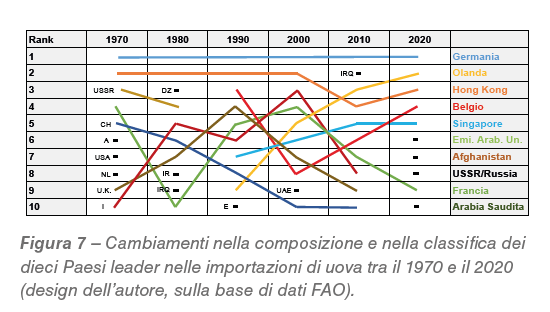

Anche la composizione e la classificazione dei dieci principali Paesi leader nelle importazioni di uova hanno subito notevoli fluttuazioni (Figura 7), ad eccezione della Germania.

Vale la pena notare i cambiamenti nella classifica di diversi Stati membri dell’UE nei decenni in esame, come Francia, Regno Unito, Paesi Bassi e Italia. Nel 1970, la Francia si è classificata al terzo posto, poi è scesa al decimo nel 1980, è risalita al quinto posto nel 1990 e al quarto nel 2000, prima di scendere nuovamente al nono nel 2020. Una dinamica simile è quella mostrata dal Regno Unito. Belgio e Singapore hanno iniziato a importare uova nel 1990, nel 2020 si sono classificati rispettivamente al quarto e al quinto posto. Di particolare interesse sono i Paesi Bassi: mentre occupavano l’ottavo posto nel 1970, sono diventati il secondo più grande Paese importatore di uova nel 2020. Ciò è dovuto al fatto che gli investitori olandesi hanno acquistato e costruito grandi allevamenti di ovaiole nella Germania orientale dopo la riunificazione del Paese. Le uova prodotte in tali aziende sono state trasferite nei Paesi Bassi per essere esportate o ulteriormente trasformate. Questi trasferimenti nella banca dati della FAO risultano come importazioni per i Paesi Bassi e come esportazioni per la Germania.

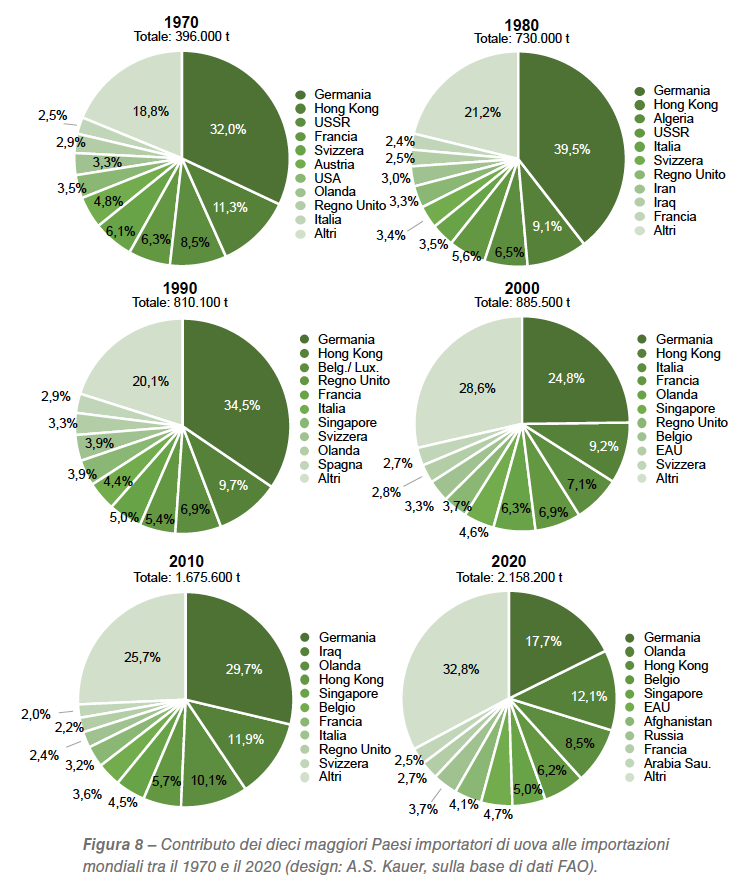

Fino al 1980 l’URSS ha importato uova da altri Paesi del COMECON, ma le importazioni si sono fermate dopo il crollo del sistema politico ed economico. Nel 2020 la Federazione Russa ha iniziato a importare nuovamente le uova per fornire alla popolazione proteine animali per compensare la drammatica diminuzione della produzione di carne suina, causata dai focolai della peste suina africana. A causa della guerra l’industria delle uova in Iraq è stata duramente colpita in modo che le importazioni sono diventate necessarie per soddisfare la domanda interna: dal 2010 il Paese si è classificato al secondo posto tra i primi dieci importatori. Quando la produzione di uova ha cominciato a riprendersi, a partire dal 2020, le importazioni sono diminuite. Nel 2020, gli Emirati Arabi Uniti e l’Arabia Saudita hanno importato grandi quantità di uova per il consumo interno e per ulteriori esportazioni in altri Paesi della penisola arabica. La concentrazione regionale nelle importazioni di uova ha raggiunto valori simili a quelli delle esportazioni, ma è diminuita tra il 2010 e il 2020, a causa della rapida crescita delle importazioni da parte della Russia e dei paesi dell’Asia occidentale. Tra il 1970 e il 1990 i primi tre Paesi leader si sono spartiti oltre il 50% delle importazioni globali con un picco del 55,1% nel 1980. Nei decenni successivi la concentrazione regionale è stata inferiore e nel 2020 i tre principali Paesi hanno importato solo il 38,3% delle uova, che sono state commercializzate a livello globale (Figura 8). Degna di nota è la quota mutevole della Germania nelle importazioni globali di uova: tra il 1970 e il 1990 il Paese ha importato tra il 32,0% e il 39,5% delle uova, che hanno raggiunto il mercato mondiale. Da allora la quota è oscillata tra il 28,7% del 2010 e solo il 17,7% del 2020: in pratica dal 2010 al 2020 il volume delle importazioni è diminuito di 100.000 tonnellate nonostante un aumento del consumo pro capite, grazie alla notevole crescita del numero di galline ovaiole, che in quel decennio sono aumentate di di oltre 10 milioni di capi.

Degna di nota è la quota mutevole della Germania nelle importazioni globali di uova: tra il 1970 e il 1990 il Paese ha importato tra il 32,0% e il 39,5% delle uova, che hanno raggiunto il mercato mondiale. Da allora la quota è oscillata tra il 28,7% del 2010 e solo il 17,7% del 2020: in pratica dal 2010 al 2020 il volume delle importazioni è diminuito di 100.000 tonnellate nonostante un aumento del consumo pro capite, grazie alla notevole crescita del numero di galline ovaiole, che in quel decennio sono aumentate di di oltre 10 milioni di capi.

Sintesi e prospettive

L’analisi fin qui condotta ha mostrato il notevole aumento della produzione globale di uova e i drastici spostamenti territoriali. Quali sono state le innovazioni decisive che hanno guidato la storia di questo successo? Una prima innovazione è stata l’uso della tecnologia di ibridazione nell’allevamento delle galline ovaiole, iniziata nel 1950 negli Stati Uniti ed esportata alla fine degli anni ‘50 in Europa. Da allora aziende di allevatori specializzati hanno iniziato a commercializzare uova da cova e pulcini in tutto il mondo. Una seconda innovazione è rappresentata dalla costruzione di gabbie con alimentazione, approvvigionamento idrico, raccolta delle uova e movimentazione del letame tutti automatici: tale innovazione ha ridotto drasticamente l’input di lavoro necessario e ha permesso di gestire allevamenti molto più grandi. Il sistema di accasamento estremamente efficiente si è sviluppato parallelamente alla gallina ibrida. Una terza innovazione è rappresentata dallo sviluppo di vaccini contro la malattia di Newcastle (1954) e la malattia di Marek (1972), che hanno migliorato lo stato di salute delle galline ovaiole e ridotto il tasso di mortalità a meno del 5%. Un fattore di guida molto importante è stato anche lo sviluppo dei mangimi composti con additivi speciali, che hanno migliorato l’alimentazione delle galline, contribuendo a mantenerle in salute e ad aumentare notevolmente il tasso di produzione delle uova.

La combinazione di questi fattori ha permesso di produrre grandi quantità di uova con un alto valore nutrizionale a un prezzo ragionevole per la popolazione mondiale in costante crescita. È notevole che forme simili di organizzazione della produzione di uova si siano sviluppate in tutto il mondo in aziende verticalmente integrate. Poiché nessuna barriera religiosa è stata di ostacolo al consumo di uova, la produzione e il consumo sono cresciute in tutto il mondo e hanno portato a un cambiamento territoriale dei centri di produzione. Mentre nel 1970 i Paesi europei e nordamericani hanno contribuito per quasi due terzi alla produzione globale, la loro quota è scesa al 21,8% nel 2020. Al contrario, Asia e Centro e Sud America hanno contribuito solo al 30,7% nel 1970, ma hanno raggiunto il 74,1% nel 2020 e Cina e India insieme hanno contribuito con il 42,0%. Dei sei Paesi europei che appartenevano alla top ten nel 1970 solo uno è rimasto nel 2020. Questo descrive graficamente il radicale cambiamento nel modello globale della produzione di uova.

Anche se il volume del commercio di uova rappresentava solo una quota inferiore al 3% nella produzione globale, ha raggiunto una notevole importanza economica per i principali Paesi esportatori e importatori.

In tale commercio, nel periodo analizzato in questo lavoro, l’L’Europa è stata il continente dominante, mentre l’Asia ha raggiunto una maggiore quota di esportazioni solo nel 1990 e di importazioni nel 2020. L’Europa rappresenta anche l’unico continente con una bilancia commerciale positiva negli ultimi cinquant’anni, mentre l’America del Nord ha registrato un avanzo commerciale dal 1980 in poi e l’Asia solo negli ultimi anni.

Alla fine del secolo, l’industria delle uova ha iniziato a confrontarsi con nuove sfide: una è quella che riguarda il benessere degli animali, che nell’UE ha già portato a un divieto di gabbie convenzionali a partire dal 2012 e all’introduzione di nuovi sistemi di accasamento, come le gabbie arricchite, i sistemi a terra e quelli all’aperto. Nei prossimi vent’anni ridurrà drasticamente il numero di galline tenute in gabbie convenzionali, come dimostrano gli sviluppi negli Stati Uniti, in Canada e in Nuova Zelanda. Un secondo è la minaccia del virus dell’influenza aviaria, che ha causato epidemie disastrose dal 2015 e ovviamente è diventato endemico in molti paesi. Il successo dei vaccini contro le malattie di Newcastle e Marek potrebbe mostrare una via d’uscita da questa minaccia esistenziale.

Nonostante queste sfide, la produzione di uova e il volume del commercio di uova aumenteranno ulteriormente a causa di una domanda crescente in diversi paesi di soglia e in via di sviluppo. Il modello territoriale rimarrà stabile. I Paesi europei e nordamericani perderanno quote di produzione, ma l’Europa sarà in grado di mantenere la sua posizione di leader nel commercio delle uova. Sebbene diverse aziende e start-up abbiano avuto successo nella produzione e vendita di sostituti delle uova a base vegetale, non saranno in grado di raggiungere quote nella percentuale a due cifre prima del 2030.

Bibliografia e approfondimenti

FAO database: https://www.fao.org/faostat/en.

Windhorst, H.-W.: Die Industrialisierung der Agrarwirtschaft (The industrialization of agriculture). Ein Vergleich ablaufender Prozesse in den USA und der Bundesrepublik Deutschland. Frankfurt a. M. 1989.

Windhorst, H.-W.: Changing patterns of global egg trade: dynamics at continent and country level in detail. In: Zootecnica International 41 (2019), no. 11, p. 24-29.

Windhorst, H.-W.: The forgotten continent: patterns and dynamics of the African egg industry – Laying hen inventory and egg production. In: Zootecnica International 42 (2020), no. 9, p. 24-27.

Windhorst, H.-W.: The Champions League of the egg producing countries. In: Zootecnica International 43 (2021), no. 1, p. 26-29.

Windhorst, H.-W.: The forgotten world: the egg industry in the least developed countries. In: Zootecnica International 43 (2021), no. 2, p. 22-25.

Windhorst, H.-W.: The dynamics of the U. S. egg industry between 2010 and 2020. In: Zootecnica International 43 (2021), no. 7/8, p. 22-25.

Windhorst, H.-W.: Patterns and dynamics of the EU poultry industry: a status report. Part 1 – Laying hen husbandry, egg production and egg trade. In: Zootecnica International 43 (2021), no. 12, p. 22-26.

Windhorst, H.-W.: Patterns and dynamics of global egg and poultry meat trade. Part 1 – Egg trade. In: Zootecnica International 44 (2022), no. 2, p. 22-28.

Windhorst, H.-W.: A documentation and analysis of the AI epidemic in the USA in 2022. In: Zootecnica International 45 (2023), no. 3, p. 8-17.