Un precedente articolo ha documentato l’evoluzione delle esportazioni mondiali di carne (Windhorst, 2026). Questo articolo di approfondimento analizza le dinamiche delle importazioni di carne.

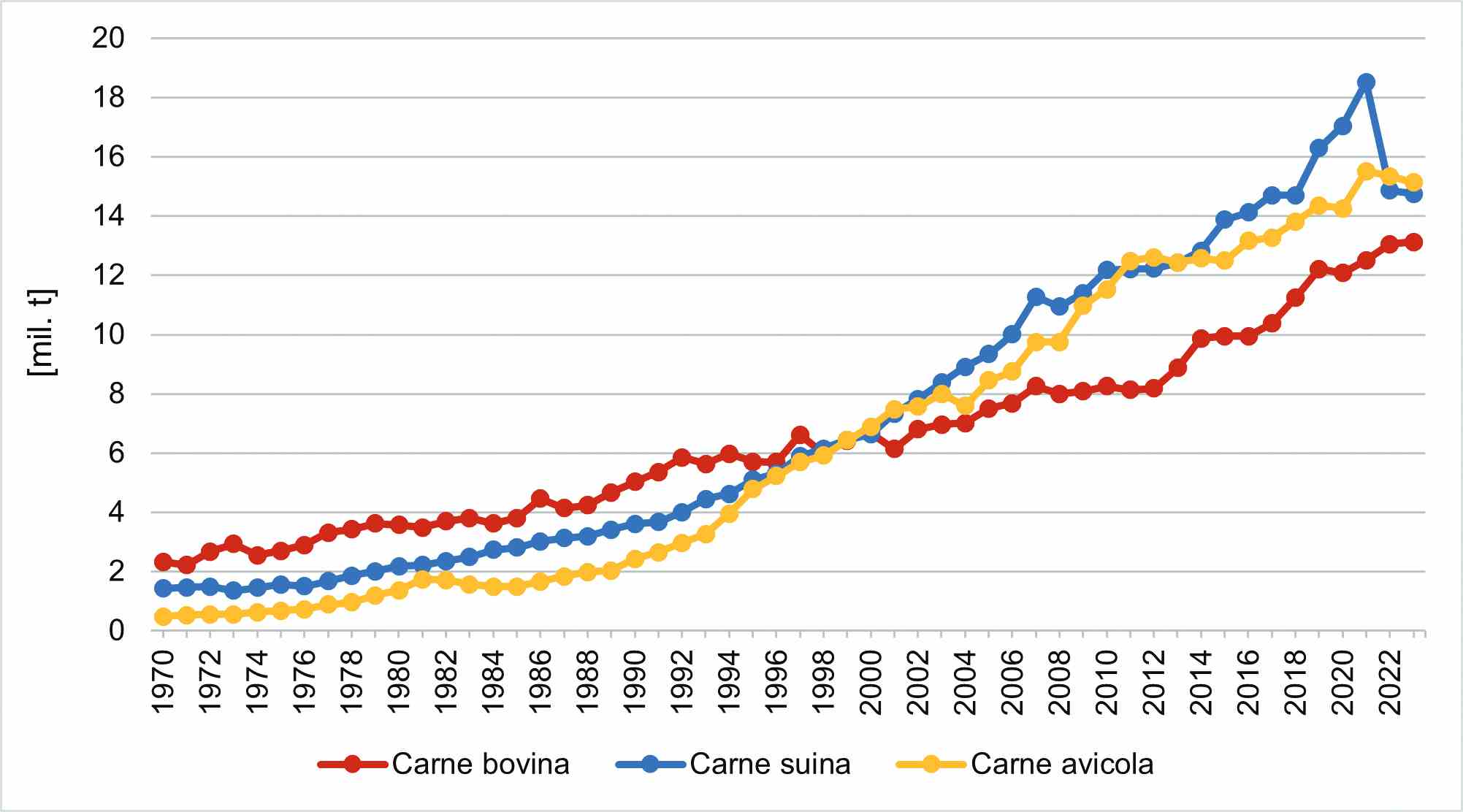

Tra il 1970 e il 2023, le esportazioni mondiali di carne sono aumentate da 4,0 milioni di tonnellate a 43,2 milioni di tonnellate, con un incremento di quasi il 980%. Osservando separatamente l’andamento dei volumi di importazione per tipologia di carne (Figura 1), si può notare che essi sono cresciuti quasi in parallelo. È tuttavia degno di nota che, fino alla fine degli anni Novanta, le importazioni di carne bovina abbiano superato quelle di carne suina e di carne avicola. Nei due decenni successivi, la carne avicola e la carne suina hanno occupato alternativamente la prima posizione. Il forte aumento delle importazioni di carne suina verso la fine dell’ultimo decennio è stato il risultato dei focolai di peste suina africana in Asia. Questo articolo analizzerà in dettaglio sia l’evoluzione di lungo periodo sia le dinamiche a partire dal 2000.

Elaborazione: A. S. Kauer su dati FAO.

Sviluppo di lungo periodo – Dinamiche parallele

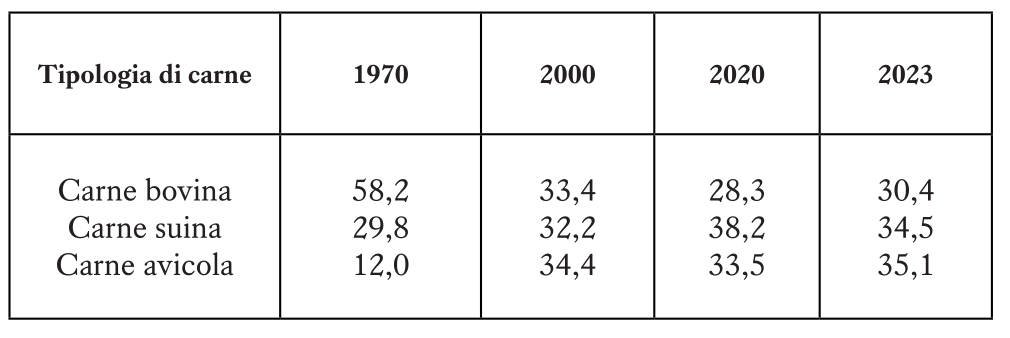

Un’analisi dell’evoluzione delle importazioni di carne tra il 1970 e il 2023 mostra un notevole parallelismo tra i tre tipi di carne qui considerati (Figura 1). Tuttavia, i tassi di crescita assoluti e relativi differiscono in misura significativa. Nel 1970, il volume delle importazioni di carne bovina era circa il doppio di quello della carne suina e quasi quattro volte superiore a quello della carne avicola. La carne bovina rappresentava il 58,2% delle importazioni totali dei tre tipi di carne, la carne suina il 29,8% e la carne avicola il 12,0% (Tabella 1).

Fino al 2023, le importazioni di carne avicola sono cresciute di 14,6 milioni di tonnellate, pari a un aumento di trenta volte; quelle di carne suina di 13,7 milioni di tonnellate, oltre dieci volte. Sebbene la carne bovina abbia registrato la crescita assoluta più contenuta, pari a 10,7 milioni di tonnellate, essa è comunque aumentata di quasi cinque volte rispetto al 1970.

Diverse dinamiche hanno determinato cambiamenti rilevanti nelle quote dei vari tipi di carne sul totale delle importazioni. Mentre la quota della carne avicola è approssimativamente triplicata, quella della carne bovina si è quasi dimezzata. Colpisce il fatto che la carne suina abbia registrato un incremento significativo della propria quota di mercato tra il 1970 e il 2020. Questo schema distributivo era ancora in larga misura presente nel 2023. Tuttavia, come si evince dalla Tabella 1, nel 2020 differiva da quello del 2000 e del 2023. Le ragioni di tali differenze saranno analizzate nel dettaglio più avanti.

Fonte: elaborazione propria su dati FAO.

Sviluppo di medio periodo – Lo slancio continua

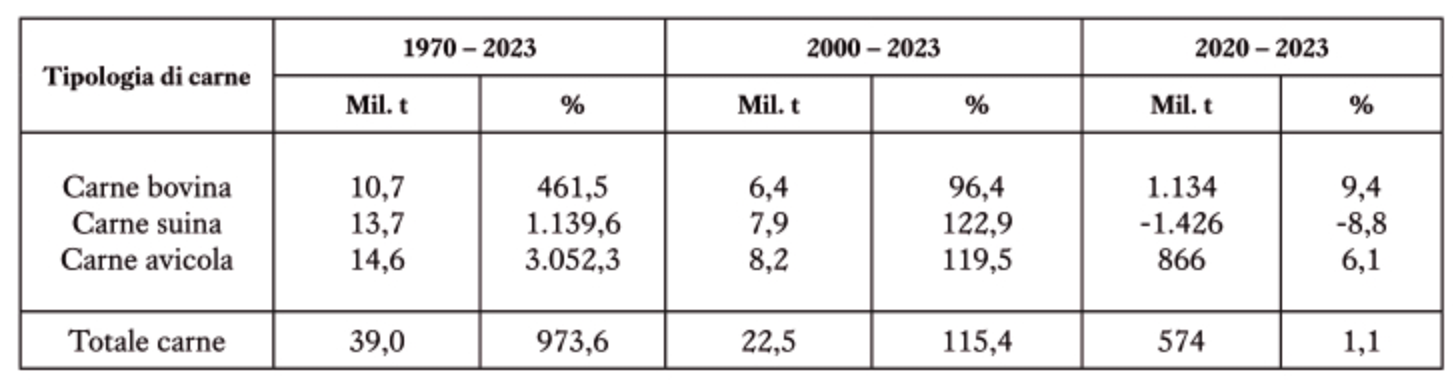

La Tabella 2 mostra che lo slancio è proseguito anche tra il 2000 e il 2023. Il volume delle importazioni è aumentato complessivamente di 22,5 milioni di tonnellate. Le importazioni di carne suina e di carne avicola sono più che raddoppiate, mentre quelle di carne bovina sono cresciute del 96,4%. L’aumento assoluto più elevato, pari a 8,2 milioni di tonnellate, ha riguardato la carne avicola, mentre l’incremento relativo più alto, pari al 122,9%, si è registrato per la carne suina.

Fonte: dati FAO.

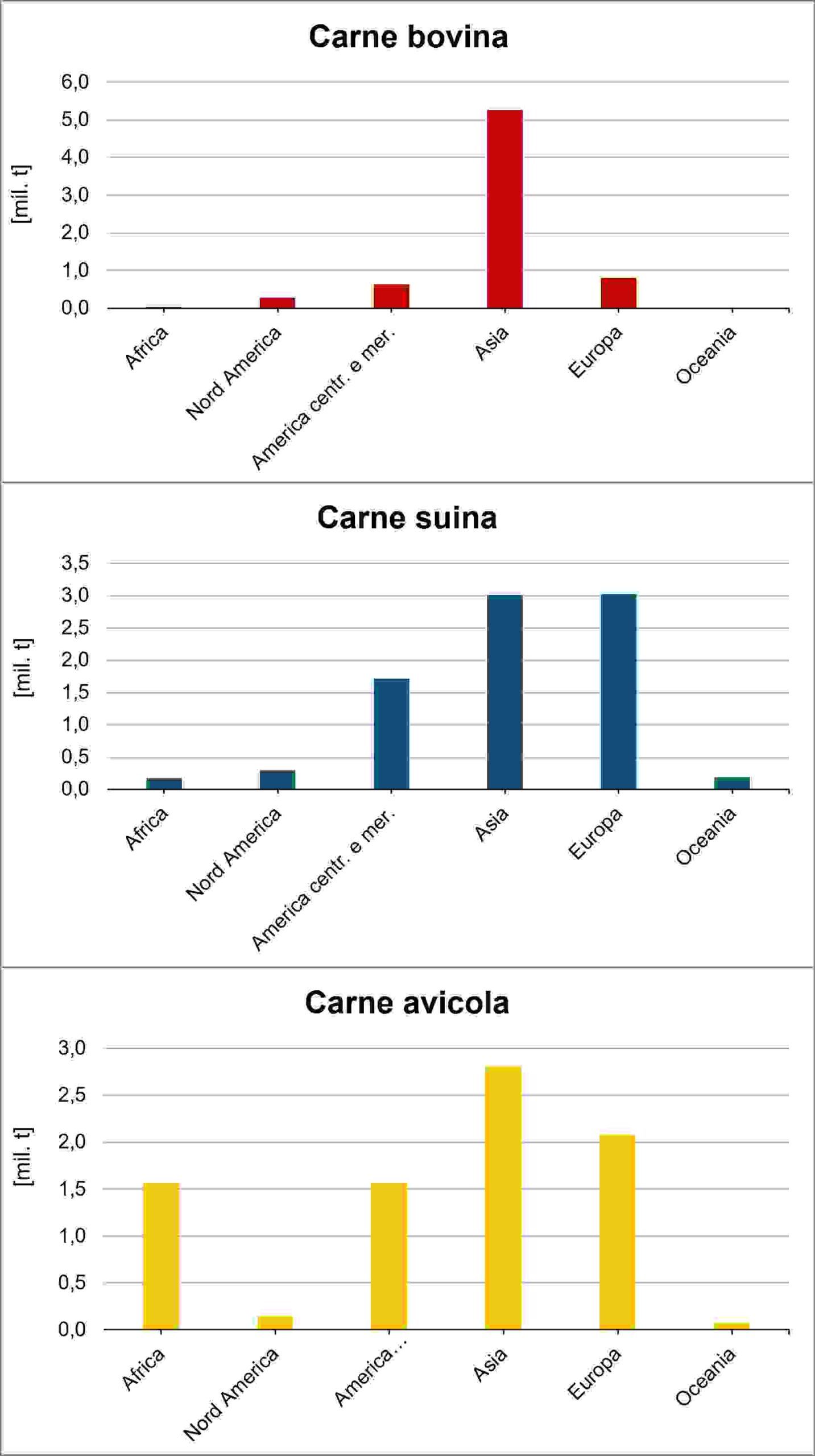

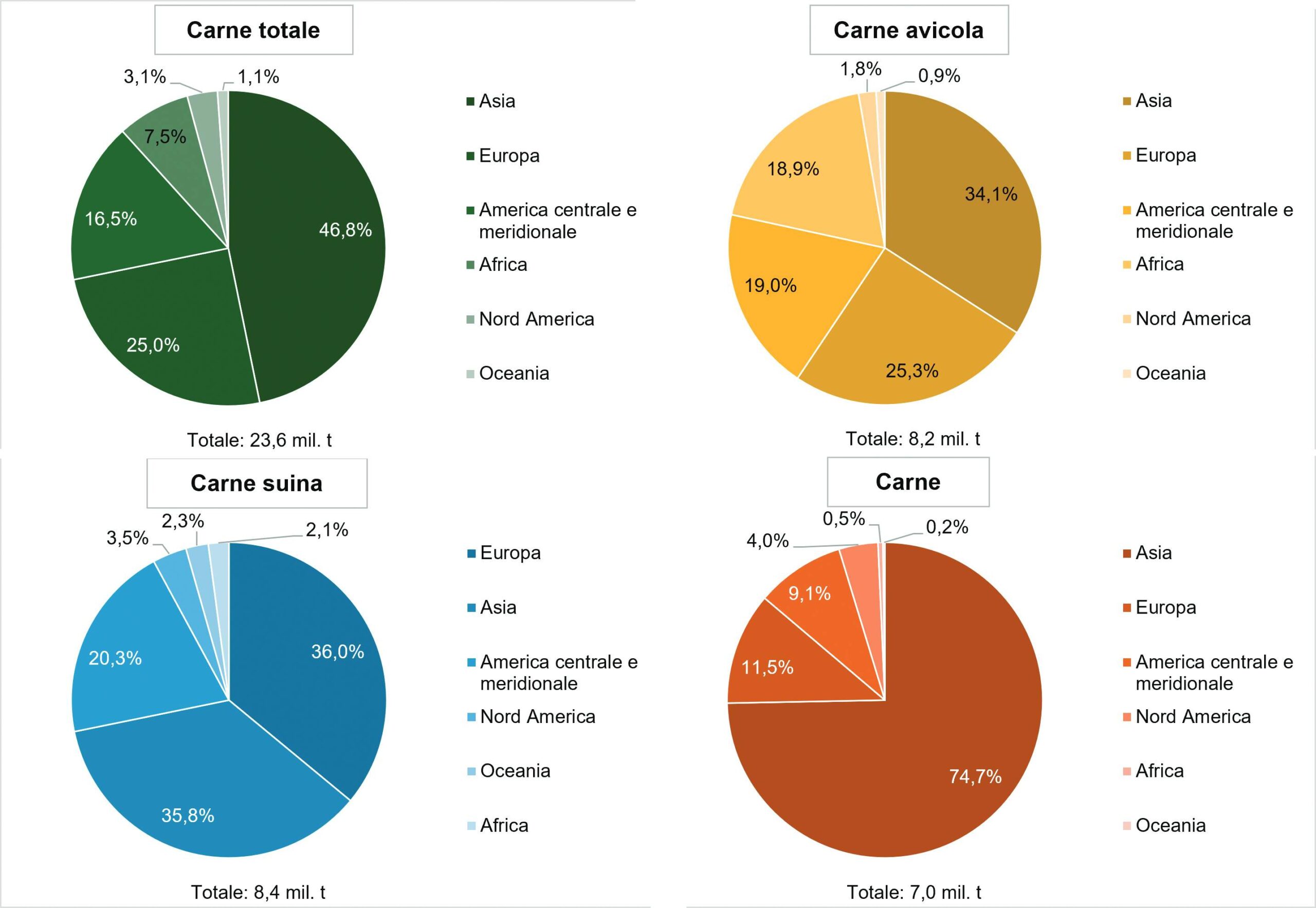

Considerando i continenti, emergono differenze rilevanti (Figura 2). L’Asia ha assunto una leadership incontrastata, con un incremento delle importazioni di carne pari a 11,1 milioni di tonnellate, seguita dall’Europa con 5,9 milioni di tonnellate e dall’America centrale e meridionale con 3,9 milioni di tonnellate. Sorprendentemente, i due Paesi del Nord America hanno registrato una crescita nettamente inferiore, pari ad appena 727.000 tonnellate. Un’elevata produzione interna e un alto grado di autosufficienza sono stati i fattori determinanti alla base del basso livello delle importazioni.

Elaborazione: A. S. Kauer su dati FAO.

Per quanto riguarda la carne bovina, l’Asia si è collocata al primo posto con un aumento delle importazioni pari a 5,3 milioni di tonnellate, nettamente davanti all’Europa e all’America centrale e meridionale. Le importazioni degli altri continenti sono risultate, in confronto, poco significative.

Per la carne suina, Europa e Asia hanno registrato volumi di importazione identici, pari a 3,0 milioni di tonnellate ciascuna, seguite dall’America centrale e meridionale con 1,7 milioni di tonnellate. Anche in questo caso, i volumi importati dagli altri continenti sono stati relativamente contenuti.

Asia ed Europa hanno assunto posizioni di vertice anche per la carne avicola. È interessante notare che l’America centrale e meridionale e l’Africa hanno importato quantità di carne avicola pressoché identiche, pari a 1,6 milioni di tonnellate ciascuna. Le elevate importazioni dell’America centrale e meridionale risultano sorprendenti, poiché nello stesso periodo il continente occupava una posizione di leadership nelle esportazioni, con un incremento di 4 milioni di tonnellate. Un’analisi dettagliata a livello nazionale mostrerebbe che il Brasile presentava un consistente surplus esportabile, mentre il Messico e alcuni altri Paesi dell’America centrale e meridionale hanno dovuto importare carne avicola per soddisfare il fabbisogno delle rispettive popolazioni.

Le dinamiche osservate nel periodo in esame sono documentate in modo particolarmente efficace dai tassi di crescita relativi. La Figura 3 confronta gli sviluppi a livello continentale e per tipologia di carne. L’aumento relativo più elevato delle importazioni di carne bovina è stato registrato in Asia (+274,7%), seguita dall’Oceania (+59,2%) e dall’America centrale e meridionale (+54,8%). Negli altri continenti i tassi di crescita sono risultati sensibilmente inferiori.

Elaborazione: A. S. Kauer su dati FAO.

Il tasso di crescita più elevato per la carne suina è stato osservato nell’America centrale e meridionale (+463,0%), seguita dall’Africa (+379,3%), dall’Oceania (+336,9%) e dall’Asia (+205,5%). In Europa e in Nord America i tassi di crescita sono stati nettamente più bassi, poiché entrambi i continenti presentano un elevato grado di autosufficienza. Un’analisi a livello nazionale mostrerebbe che in Africa l’aumento delle importazioni ha riguardato soprattutto i Paesi non islamici. In Oceania, invece, il rapido incremento del consumo pro capite ha determinato un aumento delle importazioni, in particolare in Nuova Zelanda, Australia e Papua Nuova Guinea.

A prima vista, sorprende che l’Africa abbia registrato il tasso di crescita più elevato per la carne avicola, pari al 480,4%. Ciò è dovuto principalmente all’aumento della domanda nei Paesi islamici del Nord Africa. In Oceania, le importazioni sono cresciute in modo significativo soprattutto a partire dal 2019, a seguito della pandemia di COVID-19. Con un incremento relativo del 255,7%, l’America centrale e meridionale ha fatto registrare il valore più elevato tra i continenti caratterizzati da un’elevata produzione. Anche l’elevato tasso di crescita del Nord America appare inizialmente sorprendente, ma può essere spiegato dai gravi focolai di influenza aviaria verificatisi nel 2022 e nel 2023, che hanno reso necessarie importazioni per garantire l’approvvigionamento della popolazione. Le importazioni degli Stati Uniti sono aumentate di circa 160.000 tonnellate, pari a +839%, tra il 2020 e il 2023.

La Figura 4 documenta il ruolo di ciascun continente nello sviluppo delle importazioni mondiali di carne tra il 2000 e il 2023. La posizione dominante dell’Asia nelle importazioni di carne si riflette in una quota del 48,8%. Europa e Asia hanno registrato quote pressoché identiche nelle importazioni di carne suina. Entrambi i continenti occupano le prime due posizioni per tutte e tre le tipologie di carne, con una posizione di particolare rilievo dell’Asia nelle importazioni di carne bovina. È significativo che l’America centrale e meridionale si collochi al terzo posto sia complessivamente sia per le singole tipologie di carne, mentre il Nord America svolge un ruolo marginale nelle importazioni di carne. Ciò è spiegabile con l’elevata produzione interna e il conseguente alto grado di autosufficienza.

Elaborazione: A. S. Kauer su dati FAO.

Sviluppi di breve periodo – Malattie animali e pandemia di COVID-19

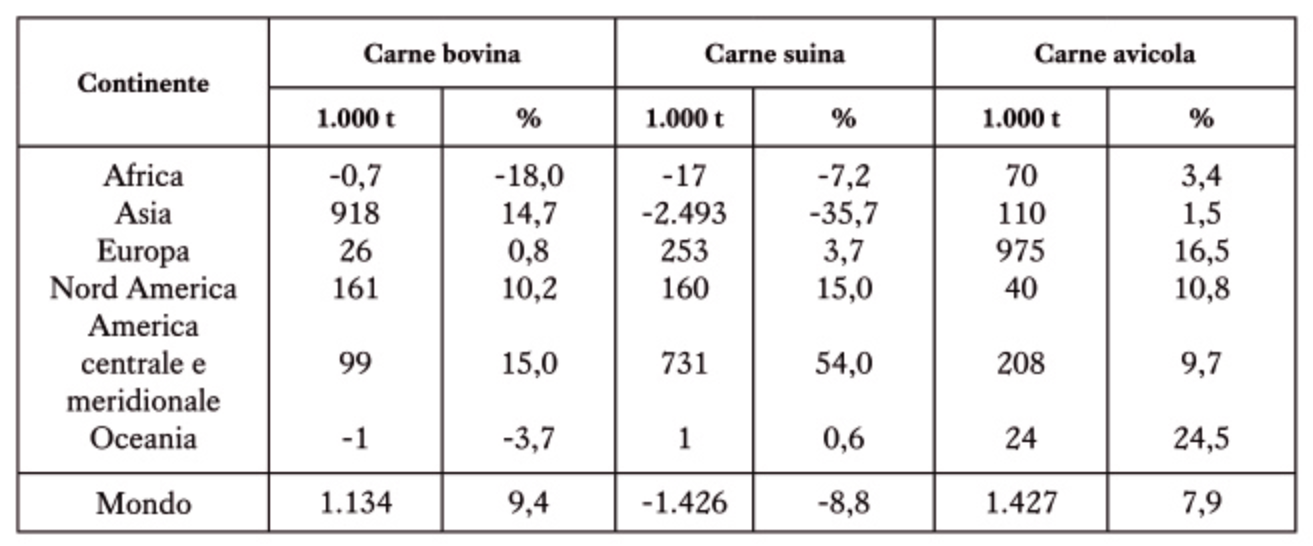

L’analisi dell’andamento delle importazioni dei tre tipi di carne considerati mostra che la dinamica delle importazioni di carne suina si è interrotta tra il 2020 e il 2023. Le importazioni sono diminuite di 1,4 milioni di tonnellate, pari all’8,8%. Al contrario, le importazioni di carne bovina e di carne avicola hanno continuato a crescere: quelle di carne bovina sono aumentate di 1,1 milioni di tonnellate e quelle di carne avicola di 1,4 milioni di tonnellate (Tabella 3). Le importazioni di carne bovina sono cresciute in particolare in Asia, mentre quelle di carne avicola in Europa.

Fonte: elaborazione propria su dati FAO.

L’andamento delle importazioni di carne suina è stato in larga misura determinato dalle dinamiche in Asia. In questa regione, le importazioni sono diminuite di 2,5 milioni di tonnellate, pari al 35,7%. Questo forte calo è attribuibile ai successi della Cina nel contrasto alla peste suina africana. Mentre le importazioni cinesi sono diminuite di 2,6 milioni di tonnellate, esse hanno continuato ad aumentare in alcuni Paesi del Sud-est asiatico (Malesia, Filippine) a causa del persistere di nuovi focolai della malattia. Il Sud America ha registrato un forte aumento delle importazioni pari a 731.000 tonnellate, ovvero il 54,0%. Di questo incremento, 533.000 tonnellate sono attribuibili al solo Messico.

L’Europa ha rappresentato oltre due terzi dell’aumento complessivo di 1,4 milioni di tonnellate delle importazioni di carne avicola. Sebbene le importazioni degli altri continenti siano state significativamente inferiori, esse hanno raggiunto 208.000 tonnellate in America centrale e meridionale e 110.000 tonnellate in Asia. Il tasso di crescita relativo più elevato è stato registrato dall’Oceania, con il 24,5%. L’elevato livello delle importazioni europee riflette il cambiamento dei comportamenti dei consumatori durante la pandemia di COVID-19. Poiché la maggior parte dei ristoranti e delle mense scolastiche e universitarie è rimasta chiusa, un numero maggiore di pasti è stato preparato nelle abitazioni private.

Conclusioni e prospettive

L’analisi precedente ha evidenziato come il commercio mondiale di carne sia stato sorprendentemente dinamico sia nel lungo sia nel medio periodo. Tra il 1970 e il 2023, le importazioni dei tre tipi di carne considerati sono aumentate quasi in parallelo, riflettendo la crescente domanda globale di carne. Tuttavia, a partire dal 2020 si è registrata un’interruzione nella dinamica delle importazioni di carne suina, mentre le importazioni di carne bovina e avicola hanno continuato a crescere a livelli considerevoli. Oltre alla pandemia di COVID-19, che ha modificato in modo significativo i comportamenti di consumo e di acquisto, i focolai di influenza aviaria in Nord America e il riuscito contenimento della peste suina africana in Cina hanno determinato importanti cambiamenti nei flussi commerciali.

Poiché la domanda di carne continuerà a crescere significativamente nel decennio in corso, è prevedibile un ulteriore aumento del commercio di carne. In particolare, l’America centrale e meridionale potrà espandere la propria quota nel commercio mondiale. La capacità dell’Europa di ridurre in futuro le importazioni dipenderà dall’efficacia degli allevatori nel prevenire focolai importanti di influenza aviaria e di peste suina africana. L’Asia, la cui produzione di carne è anch’essa minacciata da malattie altamente infettive, continuerà probabilmente a importare grandi quantità di carne bovina e suina. Il ruolo del Nord America nel commercio di carne dipenderà principalmente dalla capacità di prevenire la diffusione dell’influenza aviaria nel pollame; una nuova epidemia, che sta emergendo dal settembre 2025, è destinata a creare problemi di approvvigionamento non solo per le uova, ma anche per la carne avicola.

Infine, l’Africa giocherà in futuro un ruolo sempre più importante nelle importazioni di carne, poiché la sua popolazione in rapida crescita, unita a una classe media con maggiore potere d’acquisto, genererà una domanda crescente di carne sul mercato mondiale.

Fonte dei dati e letteratura aggiuntiva

Food and Agriculture Organization of the United Nations. (n.d.). FAOSTAT. https://www.fao.org/faostat

Windhorst, H.-W. (2024). China’s role in meat production and trade. Fleischwirtschaft International, (3), 8–13.

Windhorst, H.-W. (2024). ASEAN – The dynamics of the meat industry in a hardly recognized economic area. Zootecnica International, 46(11), 28–35.

Windhorst, H.-W. (2025). Dynamics and structure of meat production and meat trade in the USA between 2019 and 2023: Part 2. Meat trade. Meatingpoint, (60), 6–10.

Windhorst, H.-W. (2025). Oceania – Disadvantage of peripheral location. Fleischwirtschaft International, (1), 14–21.

Windhorst, H.-W. (2026). The dynamics of global meat production. An analysis of the period from 2000 to 2023 – Part 1. Zootecnica Poultry magazine, 1, 20–26.

Windhorst, H.-W. (in preparazione). The dynamics of the global meat trade. An analysis of the period from 2000 to 2023 – Part 3: exports – . Zootecnica Poultry magazine, 4.