Un’analisi dei modelli regionali di produzione di carne mette in evidenza in modo sorprendente l’eccezionale importanza, sia a livello globale che a livello di gruppo, dei Paesi popolosi appartenenti al G19. La popolazione e la produzione economica dell’UE (27) e dell’Unione Africana non sono incluse nella seguente analisi.

Il G20 è un’associazione informale delle 19 economie industrializzate ed emergenti più importanti e dell’UE (27), con l’Unione Africana come membro associato. È stato fondato a Berlino nel 1999, in risposta alla crisi economica e finanziaria in Asia alla fine degli anni ’90. L’associazione mira a coordinare le politiche economiche e finanziarie, nonché a scambiare informazioni su altre aree politiche, come il cambiamento climatico, il terrorismo e la migrazione. La presidenza ruota annualmente. Nel Paese che detiene la presidenza si tiene un incontro dei rispettivi capi di governo, ministri delle finanze e governatori delle banche centrali. L’agenda è stabilita dal presidente di turno. L’obiettivo della conferenza è adottare una dichiarazione finale. Gli obiettivi adottati non sono giuridicamente vincolanti a livello di diritto internazionale per quanto riguarda l’attuazione, ma vanno piuttosto considerati come un impegno volontario. Gli obiettivi sono ampiamente attuati e influenzano anche le decisioni della Banca Mondiale e dell’Organizzazione Mondiale del Commercio. Gli Stati Uniti deterranno la presidenza nel 2026. È importante notare i diversi sistemi politici. Accanto alle democrazie esistono sistemi autoritari, che vanno fino alle dittature. Nonostante queste differenze, di solito è possibile formulare dichiarazioni finali che contribuiscono alla stabilità economica e finanziaria dell’economia globale.

Notevoli differenze nelle dimensioni della popolazione e nella produzione economica

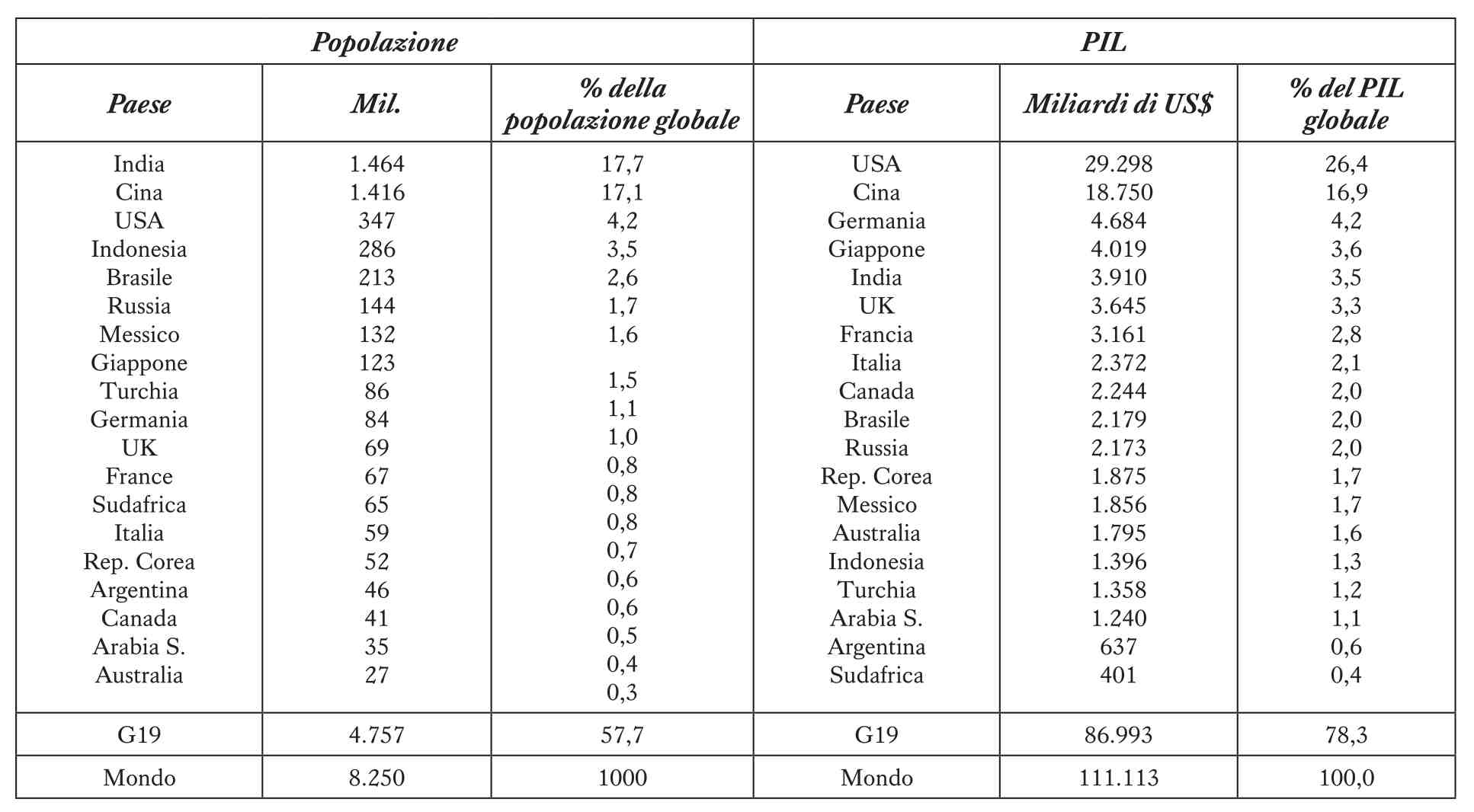

I 19 Paesi membri differiscono considerevolmente sia per dimensione della popolazione che per produzione economica (Tabella 1). Nel 2025, sui 4,76 miliardi di abitanti del gruppo, 2,88 miliardi vivevano solo in India e Cina, rappresentando il 60,5% della popolazione totale del gruppo e il 34,8% della popolazione mondiale. I Paesi G19 complessivamente rappresentavano il 57,7% della popolazione mondiale. Se fossero inclusi l’UE (27) e l’Unione Africana, supererebbe l’80%.

Fonte: Worldometers e Banca Mondiale.

Nel 2024, i PIL (Prodotto Interno Lordo) dei Paesi membri variavano da 29,3 trilioni di dollari USA (Stati Uniti) a soli 401 miliardi di dollari USA (Sudafrica). I quattro Paesi di testa da soli rappresentavano il 51,1% del PIL mondiale nel 2024, mentre l’intero gruppo rappresentava il 78,3%. Queste cifre dimostrano chiaramente che solo pochi Paesi hanno un impatto decisivo sul valore della produzione e sul commercio mondiale. In tre articoli, verrà analizzato il ruolo del gruppo G19 nel suo complesso e dei singoli Paesi membri nella produzione dei quattro tipi di carne più importanti e nel commercio di questi prodotti. Questo articolo introduttivo affronta l’importanza di questo gruppo di Paesi nella produzione mondiale di carne.

Aumento parallelo della produzione mondiale di carne e di quella dei Paesi G19

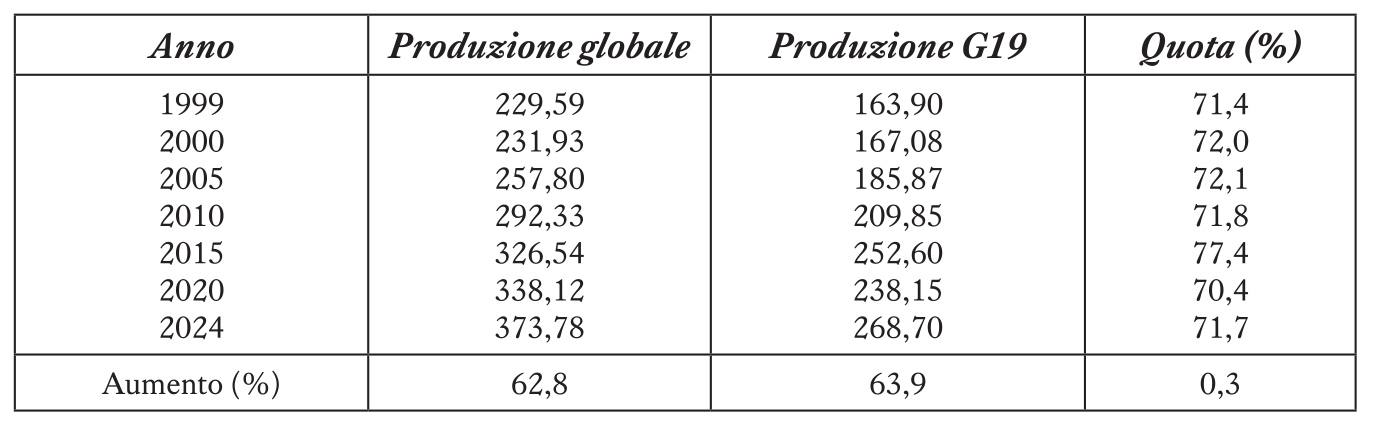

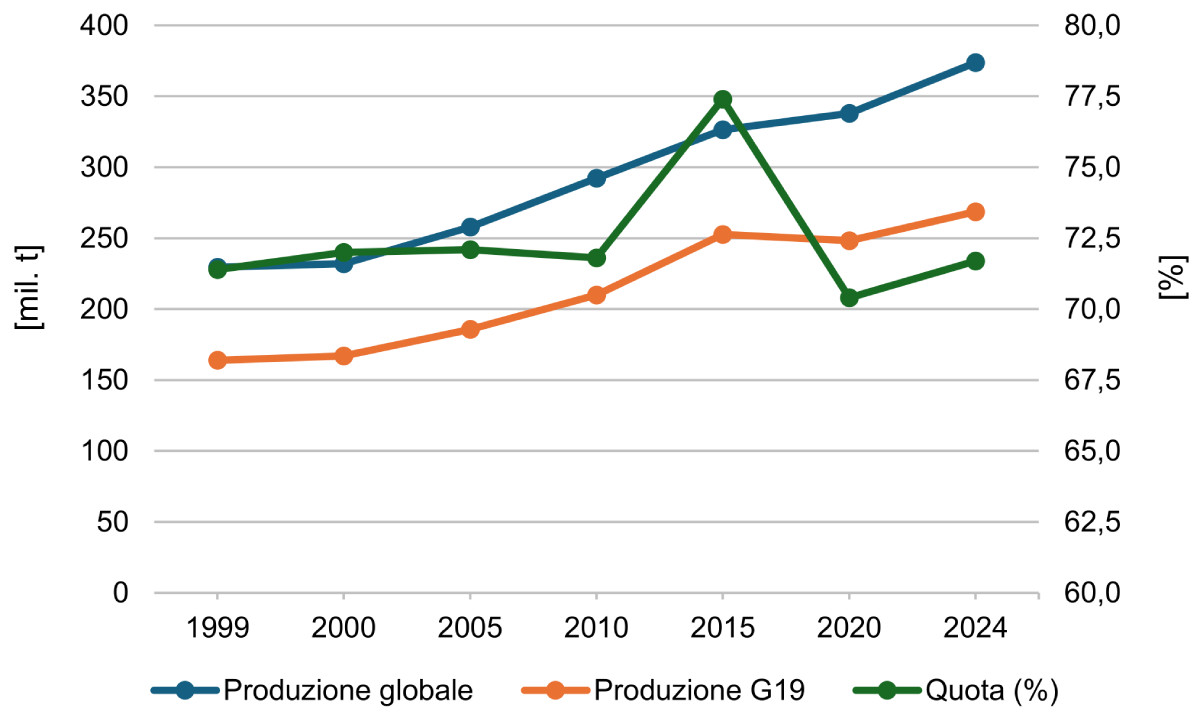

La produzione mondiale di carne è aumentata di 144 milioni di tonnellate, pari al 62,8%, tra il 1999 e il 2024. I tassi di crescita hanno rallentato tra il 2015 e il 2020 a causa della pandemia di Covid-19 e delle massicce epidemie di influenza aviaria in Nord America e in Europa, nonché della peste suina africana nell’Europa orientale e in Asia.

Parallelamente, la produzione di carne dei Paesi G19 è aumentata di 105 milioni di tonnellate, cioè del 63,9%. È tuttavia degno di nota che la produzione sia diminuita di circa 14 milioni di tonnellate tra il 2015 e il 2020, valore che corrisponde quasi esattamente al calo della produzione suinicola in Cina. Con il successo del contenimento dei focolai di peste suina africana, il volume produttivo è tornato ad aumentare in modo significativo, raggiungendo un nuovo picco di 268,70 milioni di tonnellate. La quota dei Paesi G19 nella produzione mondiale di carne è oscillata tra il 70,4% (2020) e il 77,4% (2015) nel periodo considerato, con entrambi gli anni che rappresentano situazioni eccezionali (Tabella 2, Figura 1).

Fonte: FAO.

Progettazione: A. S. Kauer basata sui dati FAO.

Notevoli cambiamenti nelle quote dei tipi di carne

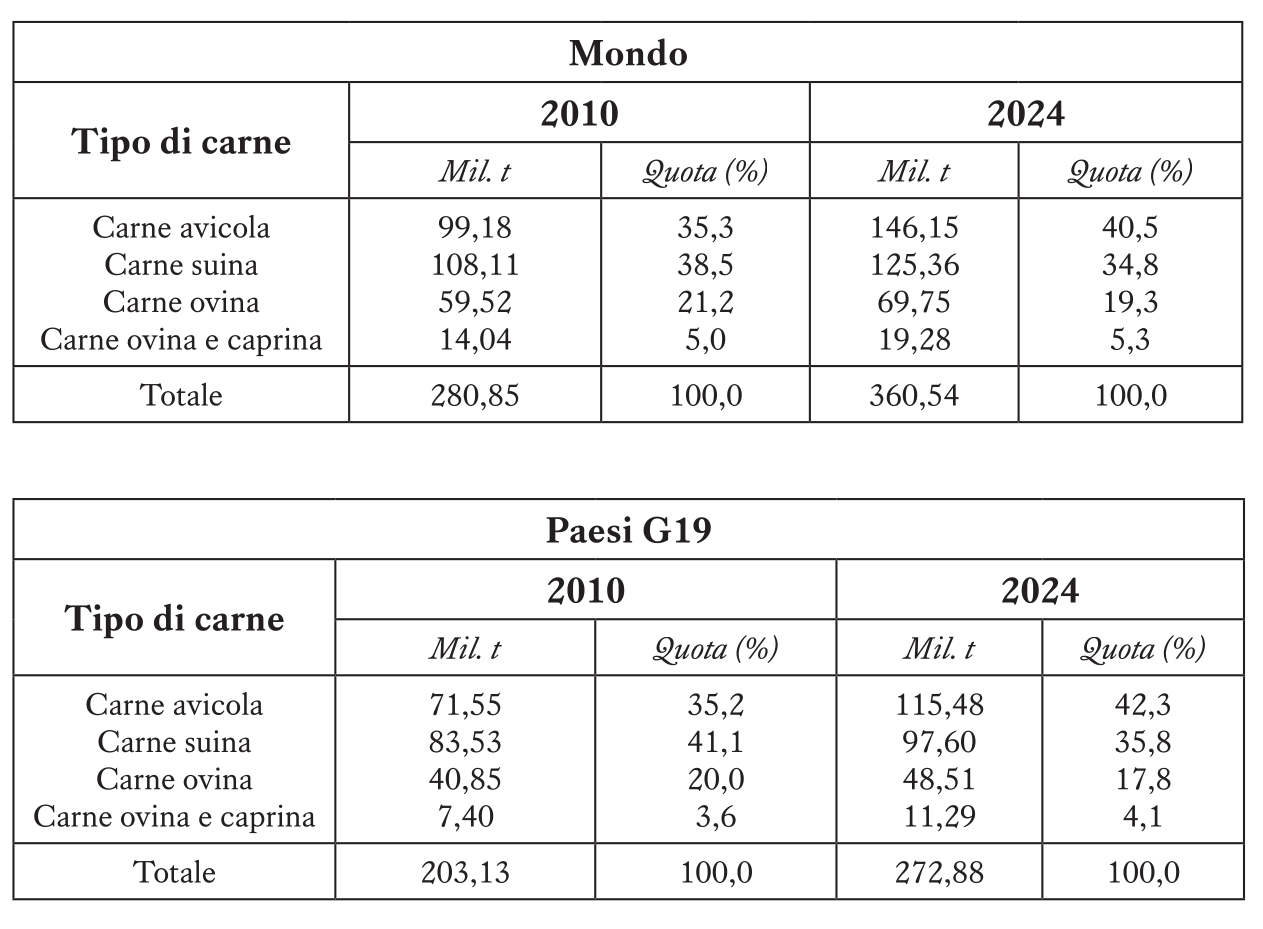

Un’analisi dei cambiamenti nelle quote dei quattro principali tipi di carne nella produzione mondiale di carne e all’interno del gruppo G19 rivela notevoli spostamenti dalla carne rossa alla carne bianca (Tabella 3).

Fonte: calcoli propri basati sui dati FAO.

A livello globale, il volume produttivo dei quattro tipi di carne è aumentato di 80 milioni di tonnellate, pari al 28,4%. È degno di nota che tutti e quattro i tipi hanno registrato un incremento assoluto. La carne avicola ha registrato la crescita più elevata con 47 milioni di tonnellate, seguita dalla carne suina con 17 milioni di tonnellate. Al contrario, la produzione di carne bovina è aumentata di sole 10 milioni di tonnellate, e quella di carne ovina e caprina di 5 milioni di tonnellate. Questa dinamica differenziata si riflette nei cambiamenti delle quote dei singoli tipi di carne nella produzione totale. La carne avicola ha aumentato la sua quota del 5,2%, e la carne ovina e caprina dello 0,3%. Al contrario, la carne suina ha perso il 3,7% e la carne bovina l’1,9%. Il trend verso la carne bianca è evidente. L’autore ha descritto questo fenomeno come uno spostamento dal rosso al bianco nella produzione e nel consumo di carne (Windhorst 2021, 2025).

Un confronto con lo sviluppo all’interno del gruppo G19 offre alcuni spunti interessanti. La produzione di carne in questo gruppo di Paesi è aumentata di 70 milioni di tonnellate, pari al 34,3%, tra il 2010 e il 2024, crescendo così più rapidamente della media globale. È degno di nota che, sull’incremento mondiale di 80 milioni di tonnellate, 70 milioni di tonnellate, ovvero l’87,5%, sono attribuibili ai Paesi G19. La produzione di carne avicola è aumentata di quasi 44 milioni di tonnellate, rappresentando oltre il 93% della crescita globale. Anche gli altri tre tipi di carne hanno registrato incrementi significativi: carne suina di 14 milioni di tonnellate (82,4% dell’incremento globale), carne bovina di 8 milioni di tonnellate (80,0% dell’incremento globale) e carne ovina e caprina di 3,9 milioni di tonnellate (78,5% dell’incremento globale). Anche qui, la dinamica differenziata ha comportato un significativo cambiamento nelle quote dei diversi tipi di carne nella produzione totale. La quota della carne avicola è aumentata del 7,1%, e quella della carne ovina e caprina dello 0,5%. Al contrario, carne suina e carne bovina sono diminuite rispettivamente del 5,3% e del 2,2%.

Si può quindi riassumere che i Paesi G19 hanno rappresentato oltre il 70% della produzione mondiale di carne nel periodo considerato. L’incremento relativo all’interno di questo gruppo di Paesi è stato superiore alla media globale, ed è emerso uno spostamento netto dalla carne rossa alla carne bianca, esclusa la carne ovina e caprina. Ciò riflette sia la maggiore efficienza di conversione alimentare delle specie avicole sia un cambiamento nel comportamento dei consumatori. Il paragrafo successivo esamina quali Paesi siano stati principalmente responsabili di questo spostamento.

Diversi sviluppi a livello di Paese

Un’analisi delle tendenze nella produzione di carne rivela alcune osservazioni notevoli. Tra il 2010 e il 2024, la produzione di carne, comprensiva di tutti i tipi di carne, nei Paesi G19 è aumentata di 52,5 milioni di tonnellate, pari al 26,6%.

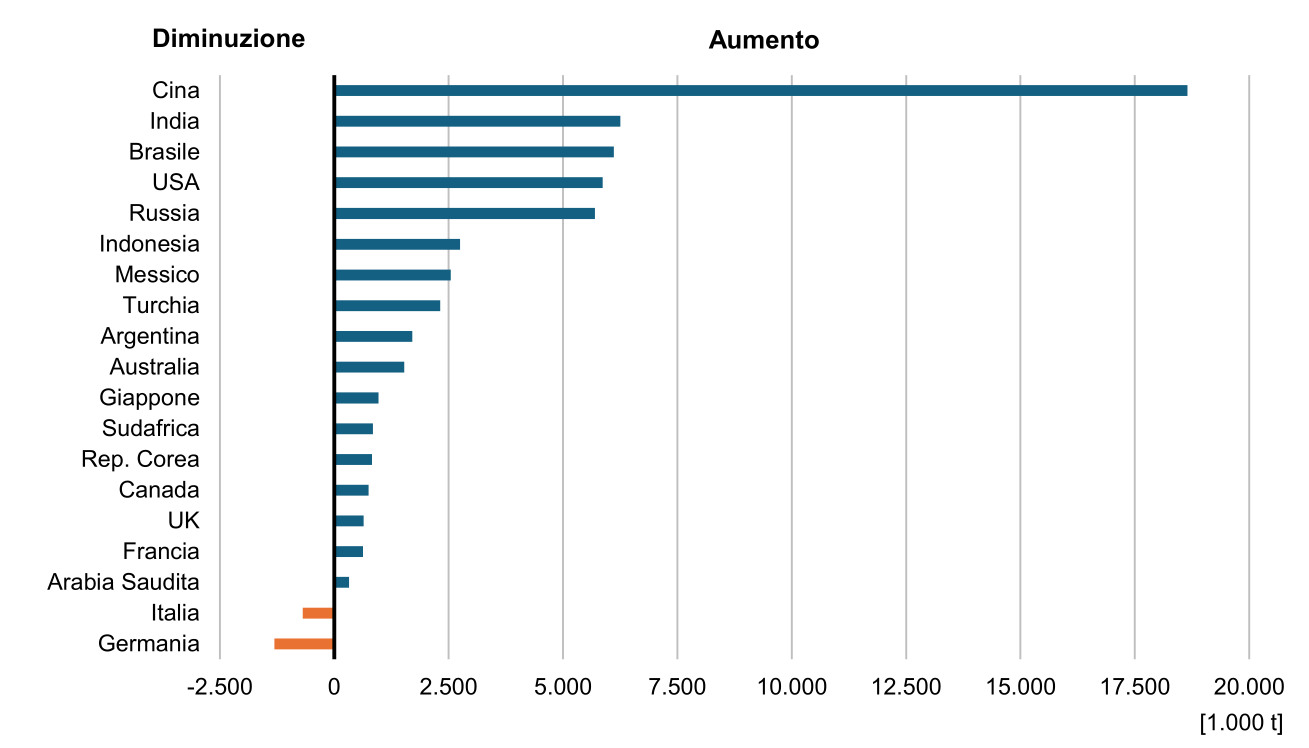

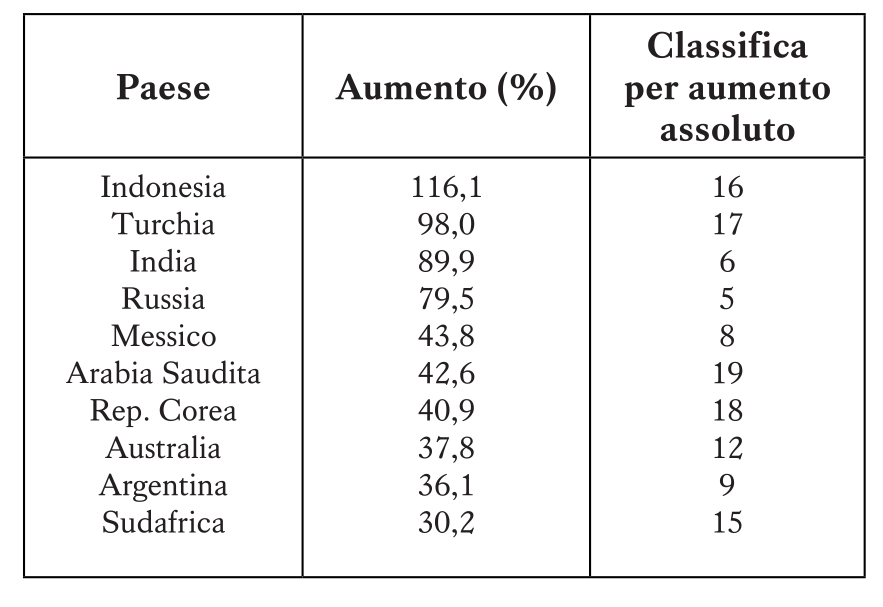

La Figura 2 mostra che la produzione di carne è aumentata in 17 Paesi, mentre è diminuita in due. La Cina ha mantenuto la posizione di indiscusso primato con un incremento di 18,7 milioni di tonnellate. Quattro altri Paesi l’hanno seguita con aumenti tra 5,7 milioni e 6,3 milioni di tonnellate. La sola Cina ha rappresentato il 35% della crescita totale nei Paesi G19, mentre i cinque Paesi di testa hanno avuto una quota del 79,8%. Tra i quattro Paesi europei membri, solo Regno Unito e Francia hanno mostrato una crescita positiva, mentre Italia e Germania hanno registrato un calo della produzione. Gli specifici tipi di carne interessati saranno spiegati più avanti in questo articolo. Un confronto tra gli incrementi assoluti e relativi della produzione rivela differenze significative (Tabella 4). I Paesi che si sono piazzati ultimi in termini di incremento assoluto hanno mostrato tassi di crescita considerevolmente più elevati rispetto ai Paesi di testa. È evidente che in questi Paesi emergenti la domanda di carne è aumentata in conseguenza dello sviluppo economico e di un crescente potere d’acquisto della popolazione.

Design: A. S. Kauer basato sui calcoli dell’autore effettuati utilizzando dati FAO.

Fonte: calcoli propri basati sui dati FAO.

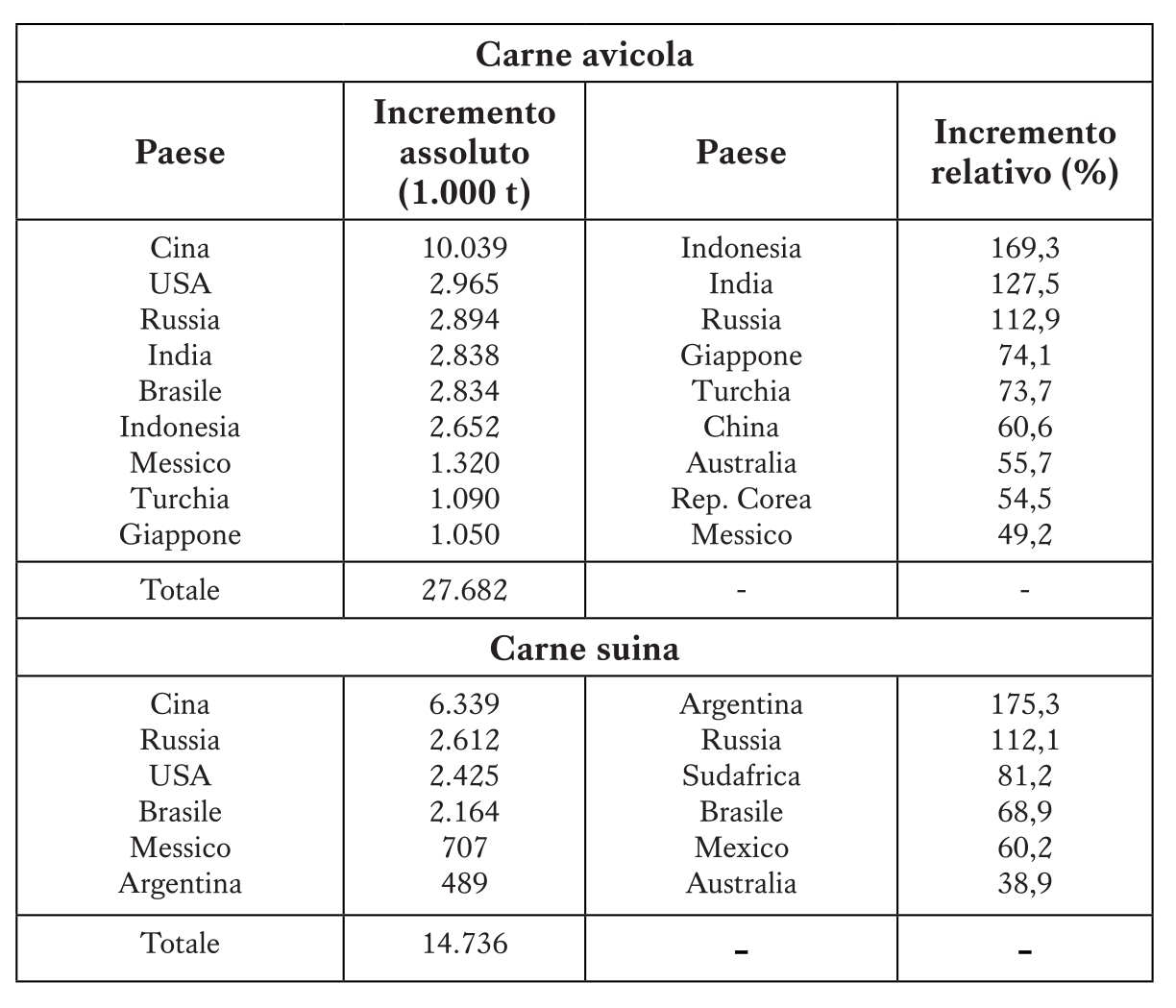

Dinamiche diverse nella produzione di carne avicola e suina

È già stato menzionato che il più elevato incremento assoluto nella produzione di carne nel periodo considerato si è osservato per la carne avicola e quella suina. Nonostante alcune somiglianze riguardo all’importanza dei singoli Paesi, erano evidenti differenze caratteristiche. Un’analisi più attenta del confronto tra i Paesi nella Tabella 5 rivela che la religione predominante in ciascun Paese ha chiaramente giocato un ruolo. Poiché nessuna barriera religiosa limita il consumo di carne avicola, tutti i Paesi G19 hanno registrato un aumento sia nella produzione che nel consumo. La carne suina, d’altra parte, non veniva prodotta affatto o solo in quantità molto limitate sia nei Paesi a maggioranza islamica che in quelli induisti, per cui questo tipo di carne era insignificante in India, Indonesia e Turchia.

del G19.

Fonte: calcoli propri basati sui dati FAO.

Sintesi. Il dominio dei Paesi popolosi

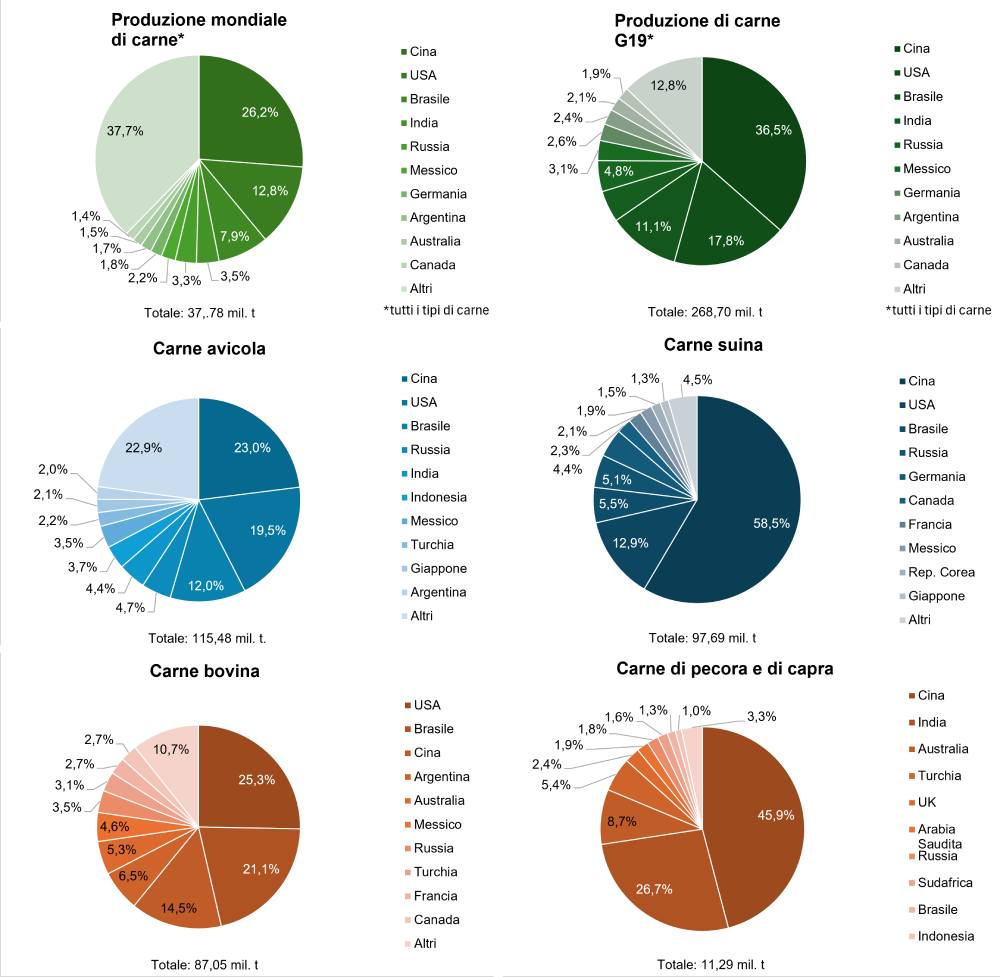

Un’analisi finale del modello regionale della produzione di carne dimostra in modo impressionante l’importanza eccezionale dei Paesi popolosi del G19, non solo all’interno del gruppo ma anche a livello globale (Figura 3).

Design: A. S. Kauer, basato sui calcoli dell’autore effettuati utilizzando dati FAO.

I cinque primi Paesi occupavano le prime posizioni sia in termini di quota nella produzione mondiale di carne sia all’interno del gruppo. Ciò vale anche per la carne avicola, mentre l’India non figurava tra i primi dieci produttori di carne suina a causa delle barriere al consumo imposte da alcuni gruppi religiosi. Per la carne bovina, Argentina e Australia si sono classificate rispettivamente al terzo e quarto posto. Il fattore decisivo qui è stata la disponibilità di praterie naturali che consentivano un pascolo estensivo. La posizione del Regno Unito al quinto posto nella produzione di carne ovina e caprina è sorprendente a prima vista. Ciò riflette la lunga tradizione dell’allevamento ovino, che tuttavia inizialmente era orientato alla produzione di lana per l’industria tessile piuttosto che alla produzione di carne. La questione se il dominio di questi Paesi nella produzione di carne si rifletta anche nel commercio di carne verrà analizzata in due articoli successivi.

Fonti dei dati e letteratura supplementare

Food and Agriculture Organization of the United Nations. (n.d.). FAOSTAT. https://www.fao.org/faostat/

World Bank. (n.d.). World Bank Open Data. https://data.worldbank.org

Windhorst, H.-W. (2021). Geflügel auf der Überholspur. Die Rot-Weiß-Verschiebung in der globalen Fleischerzeugung (1). Fleischwirtschaft, 101(2), 24–27.

Windhorst, H.-W. (2025). Die Dynamik der Weltfleischerzeugung. Fleischwirtschaft, 105(12), 32–35.

Worldometer. (n.d.). Worldometers. https://www.worldometers.info/