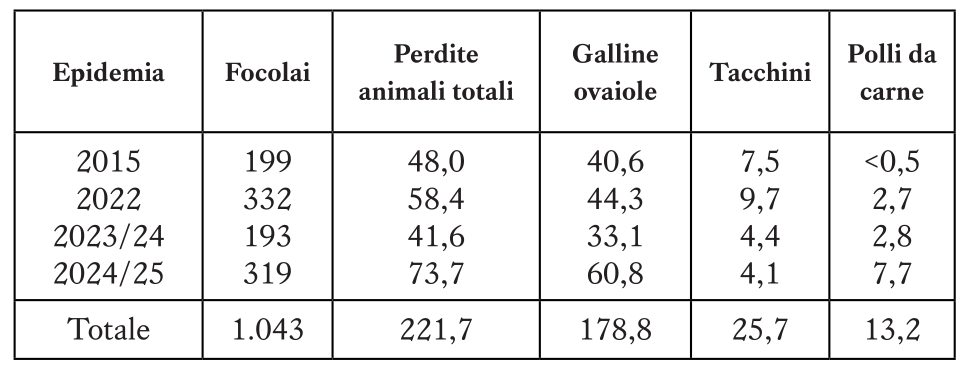

Tra dicembre 2014 e luglio 2025, l’industria avicola statunitense è stata colpita da quattro devastanti focolai di influenza aviaria (AI). In totale, il virus dell’influenza aviaria ad alta patogenicità (HPAI) è stato diagnosticato in 1.043 allevamenti avicoli commerciali (1.932 in totale, includendo i piccoli allevamenti domestici). Complessivamente, 221,7 milioni di unità avicole sono morte a causa delle infezioni virali o dell’abbattimento preventivo. Di queste, 178,8 milioni erano galline ovaiole, 25,7 milioni tacchini e 13,2 milioni polli da carne (Tabella 1). In un primo articolo (Zootecnica, dicembre 2025) sono stati analizzati gli impatti delle epidemie sull’industria delle uova. Nel presente articolo vengono invece documentati la diffusione temporale e geografica della malattia, il suo impatto economico sulla produzione di carne avicola e le risposte dell’industria e del governo.

Fonte: APHIS.

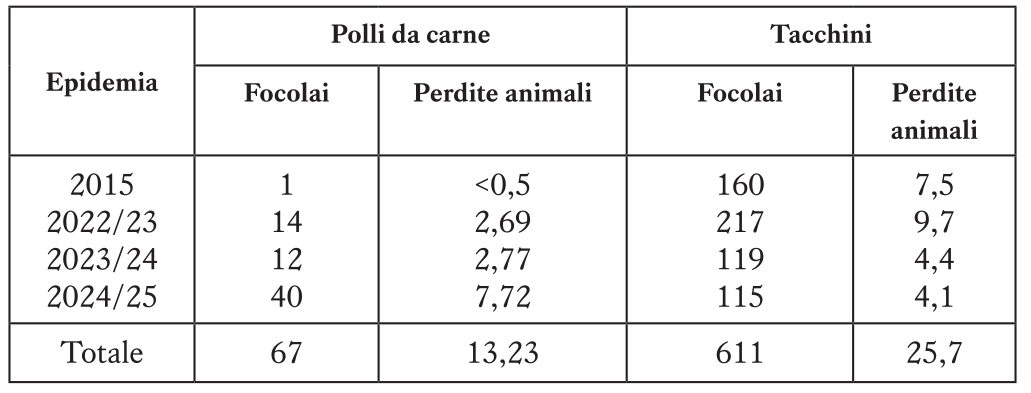

Grandi differenze nel numero di focolai e nelle perdite animali

Un confronto tra i focolai e le perdite animali nella produzione di tacchini e polli da carne rivela differenze significative. Si sono verificati 611 focolai negli allevamenti di tacchini, contro 67 negli allevamenti di polli da carne. In totale, 25,7 milioni di tacchini sono stati infettati o sottoposti ad abbattimento preventivo, e 13,2 milioni di polli da carne sono andati perduti. Le differenze tra le quattro epidemie sono notevoli (Tabella 2). Mentre nelle prime tre epidemie il numero di allevamenti di polli da carne infetti era ancora piuttosto basso, nell’ultima si è più che triplicato. I focolai nei gruppi di tacchini sono stati molto numerosi in tutte e quattro le epidemie, ma sono diminuiti nelle ultime due. Questa tendenza si riflette anche nelle perdite animali: tra i polli da carne, le perdite sono aumentate bruscamente tra il 2023/24 e l’epidemia successiva, mentre tra i tacchini sono diminuite.

Fonte: elaborazioni proprie su dati APHIS.

Le cause di tali differenze non possono essere approfondite in questa sede, ma sono trattate in un altro articolo1. Oltre ai tipi di allevamento, tra i fattori determinanti figurano la dimensione dei gruppi di animali, la diversa durata dei cicli di ingrasso, la distribuzione geografica degli allevamenti di tacchini e polli da carne, le rotte migratorie degli uccelli selvatici e la diversa suscettibilità delle specie avicole al virus dell’influenza aviaria. Mentre i tacchini da carne erano ancora allevati in capannoni aperti a metà dello scorso decennio, in particolare nel nord del Midwest, le strutture chiuse si sono affermate solo gradualmente. Al contrario, i polli da carne allevati in grandi gruppi sono sempre stati tenuti in capannoni chiusi. Tuttavia, negli Stati Uniti sudorientali, centro della produzione di polli da carne, venivano spesso allevati in piccole aziende, nelle cosiddette “Louisiana houses”, i cui lati potevano essere chiusi con tende o teloni.

Le rotte migratorie preferite dagli uccelli selvatici hanno avuto un ruolo importante. La rotta lungo la costa del Pacifico (Pacific Flyway) e quella nella valle del Mississippi (Central Flyway) erano molto frequentate, a differenza della rotta lungo la costa atlantica. Gli Stati del sud-est e quelli della bassa valle del Mississippi erano invece raramente raggiunti dagli uccelli selvatici. Laddove i centri di produzione coincidevano con le rotte migratorie, si sono verificati numerosi focolai e perdite animali elevate, come accaduto nel 2015 e nel 2022/23 nel Midwest e nel 2024/25 negli Stati del Pacifico.

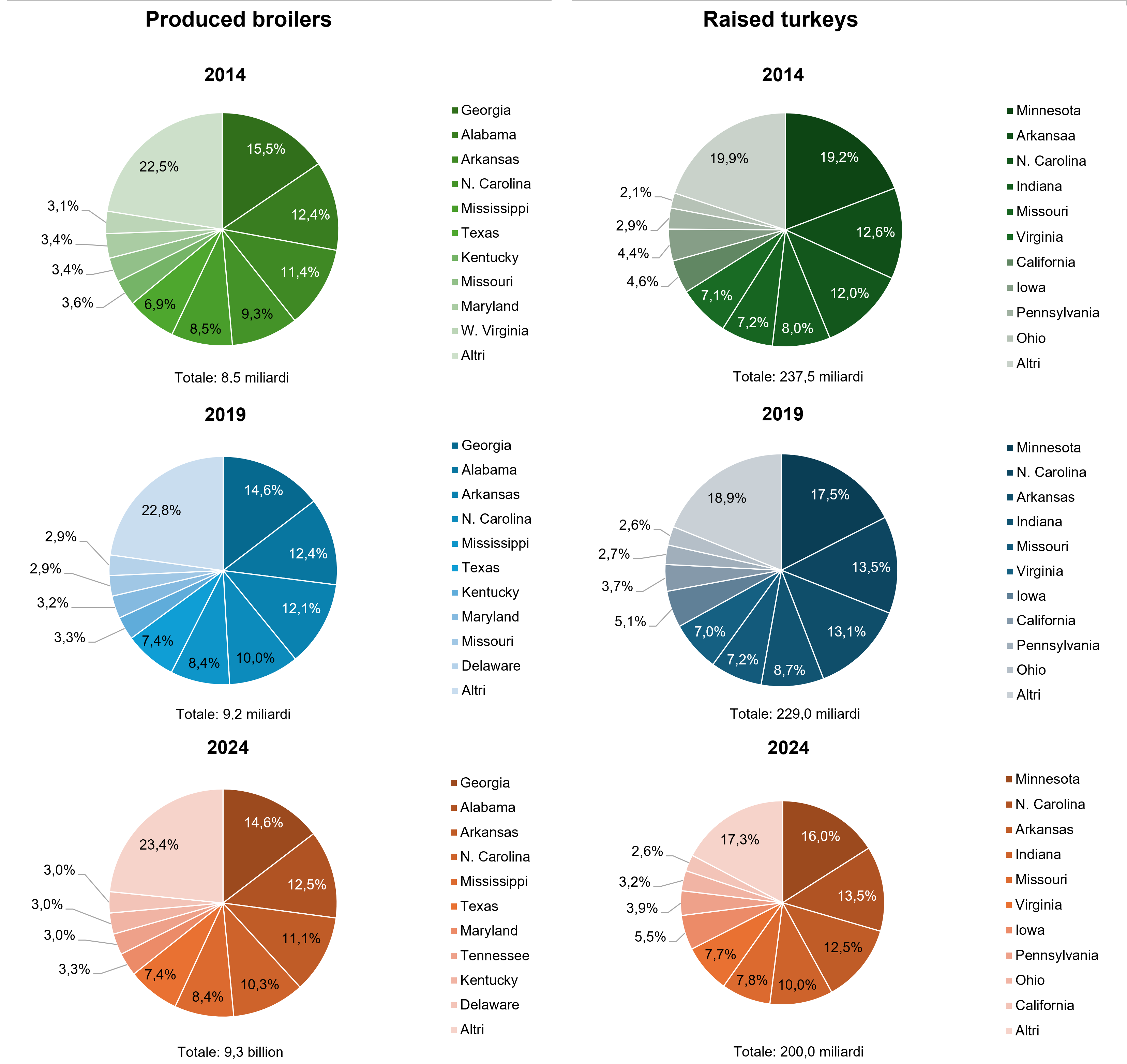

Cambiamenti nella distribuzione regionale della produzione

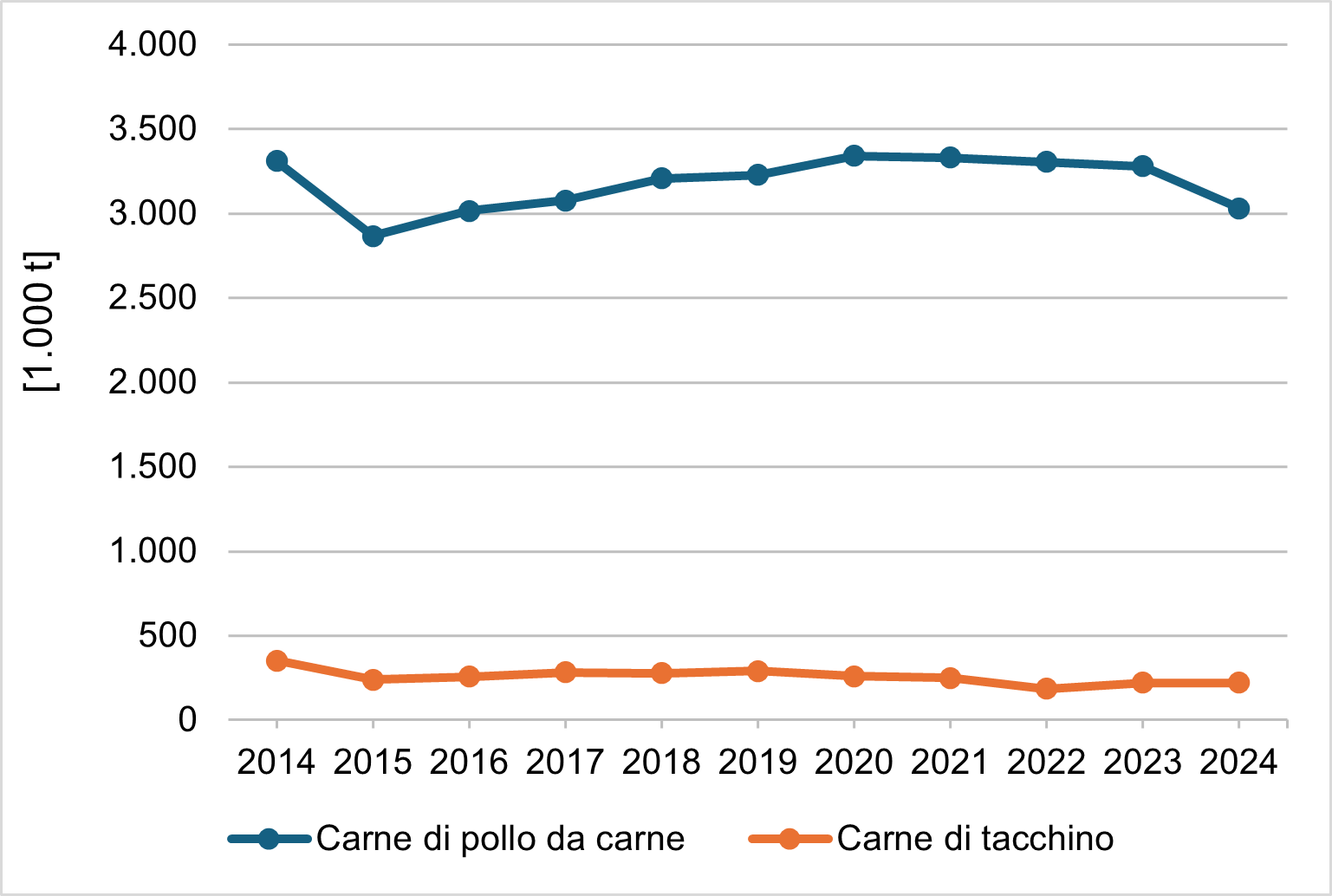

Considerando l’elevato numero di perdite animali, ci si potrebbe aspettare che ciò avrebbe portato a un cambiamento sostanziale nella struttura spaziale dell’allevamento avicolo, al fine di ridurre il rischio di infezione. Tuttavia, come mostra la Figura 1, ciò è avvenuto solo in misura limitata finora.

Grafica: A. S. Kauer, basata sui dati USDA, NASS Poultry Production and Value.

L’allevamento dei polli da carne continua a essere dominato dagli Stati situati lungo la costa medio-atlantica, nel Sud-Est e nella bassa valle del Mississippi. Inoltre, in California si è formato un centro secondario. Per quanto riguarda l’allevamento dei tacchini, il Midwest e alcuni Stati della costa medio-atlantica occupano le posizioni di vertice; anche in questo caso, in California si è sviluppato un sottocentro. Le ragioni della formazione di questi centri non possono essere approfondite in questa sede, ma sono illustrate in due articoli dell’autore (Windhorst 2002, 2025b).

La concentrazione regionale dell’allevamento avicolo riflette la localizzazione delle principali aziende di macellazione e trasformazione. A determinare una concentrazione territoriale è stata l’integrazione verticale, che di norma riunisce tutte le fasi del ciclo produttivo — dall’incubatoio all’ingrasso su contratto, fino alla macellazione e alla trasformazione. Gli investimenti di capitale, la disponibilità di manodopera e le competenze degli allevatori non possono essere facilmente trasferiti altrove.

Sebbene il Minnesota abbia subito perdite elevate nella produzione di tacchini e la Georgia in quella di polli da carne, la struttura geografica di base è cambiata poco, fatta eccezione per la California. Qui, le ingenti perdite animali nell’inverno 2024/25 hanno portato la produzione di polli da carne a un quasi totale arresto e quasi dimezzato la quota della produzione di tacchini sul totale statunitense.

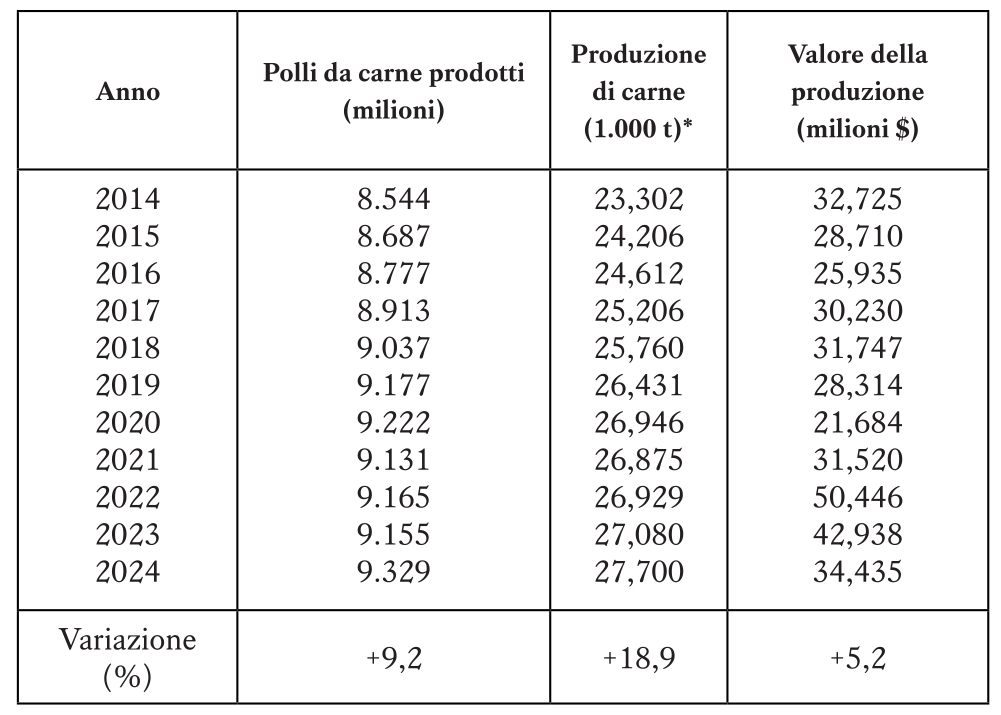

Impatti differenti sulla produzione

La Tabella 3 mostra che il numero di polli da carne prodotti è aumentato costantemente nel corso del decennio considerato, fatta eccezione per un lieve calo nel 2021, dovuto alla pandemia di COVID-19. Il volume di produzione è passato da 8,5 a 9,3 miliardi di esemplari, con un incremento del 9,2%. Analogamente, anche la produzione di carne di pollo da carne è cresciuta, pur registrando un leggero calo nel 2021.

Fonte: USDA NASS, Poultry Production and Value.

*Peso vivo

L’impatto dell’epidemia verificatasi nel semestre invernale 2024/25 sulla produzione di carne può essere solo stimato, poiché non sono ancora disponibili dati precisi. La perdita di 7,7 milioni di polli da carne e il fatto che alcuni capannoni siano rimasti vuoti per mesi, poiché non autorizzati al ripopolamento, probabilmente ridurranno il numero di capi prodotti a meno di 9,3 miliardi entro la fine del 2025 e la produzione di carne di circa 80.000 tonnellate. Il valore della carne di pollo da carne prodotta ha mostrato notevoli oscillazioni nel decennio analizzato. Il valore più basso, 21,3 miliardi di dollari, è stato registrato nel 2020, verso la fine della pandemia di COVID-19, mentre il valore massimo, 50,4 miliardi di dollari, è stato raggiunto nel 2022, durante la seconda epidemia di influenza aviaria. Le variazioni della domanda interna e le dinamiche del mercato globale sono state i principali fattori di orientamento.

Fonte: USDA NASS, Poultry Production and Value.

*Peso vivo

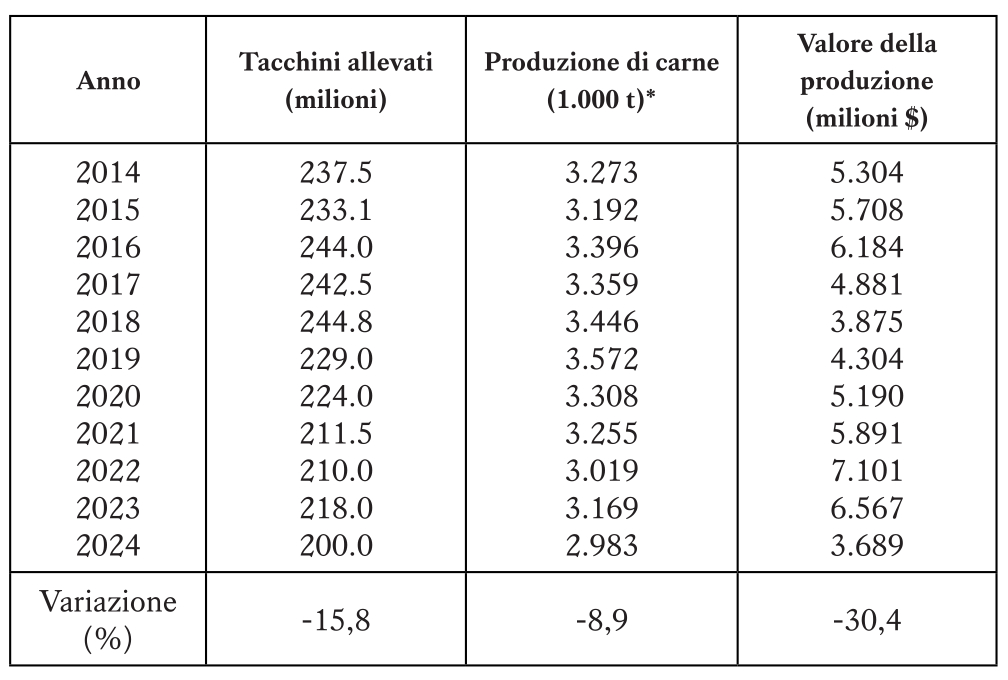

Nel 2014, prima della prima grande epidemia di influenza aviaria, sono stati prodotti 237,5 milioni di tacchini, pari a 3,27 milioni di tonnellate di carne di tacchino per un valore di 5,3 miliardi di dollari. I focolai hanno causato una riduzione della produzione di circa 4 milioni di animali, corrispondente a 81.000 tonnellate di carne. Negli anni successivi, la produzione è risalita a 244 milioni di tacchini, per poi crollare nuovamente durante la pandemia di COVID-19 e scendere a soli 200 milioni a causa delle due epidemie successive.

Tra il 2018 e il 2024, la produzione di tacchini è diminuita del 18,1%, mentre la produzione di carne è calata del 12,9%. A causa della carenza di offerta, il valore della produzione è salito a 7,1 miliardi di dollari nel 2022, per poi scendere a soli 3,7 miliardi nel 2024, con un calo del 48,0%. Un ulteriore fattore della continua tendenza al ribasso è stata certamente la riduzione dei consumi pro capite, passati da 7,2 kg nel 2016 a soli 6,3 kg nel 2024.

Per il 2025, l’USDA prevede un calo della produzione a 2,27 milioni di tonnellate.

Notevole calo delle esportazioni di carne avicola

Le quattro epidemie di influenza aviaria hanno avuto un impatto massiccio sulle esportazioni di carne di pollo da carne e di tacchino, poiché i principali Paesi importatori hanno immediatamente sospeso gli acquisti. Mentre l’industria avicola è riuscita a riprendersi relativamente rapidamente dopo l’epidemia del 2015, non è stato così per le tre epidemie successive, verificatesi in rapida successione a partire dal 2022, poiché numerosi Paesi non hanno riaperto i loro mercati alle importazioni per l’intero periodo considerato.

Un confronto delle tendenze delle esportazioni di carne di pollo da carne e di tacchino (Figura 2) evidenzia alcune differenze significative.

Grafica: A. S. Kauer, basata sui dati USDA FATUS GATS.

Le esportazioni di carne di pollo da carne sono diminuite di oltre 440.000 tonnellate, pari al 13,4%, tra il 2014 e il 2015, tornando ai livelli iniziali solo nel 2019. Il valore delle esportazioni è calato di 1,2 miliardi di dollari tra il 2014 e il 2016. Tra il 2023 e il 2024, le esportazioni sono nuovamente diminuite di 250.000 tonnellate, ma sui mercati rimasti aperti si sono ottenuti prezzi medi più elevati. Se nel 2016 si guadagnavano circa 950 dollari per tonnellata, nel 2024 il valore medio per tonnellata è salito a 1.400 dollari. Tuttavia, solo gli allevamenti non colpiti da infezioni hanno potuto beneficiare di questo incremento. L’entità del crollo delle esportazioni a seguito dell’ondata di focolai nel semestre invernale 2024/25 diventerà chiara solo tra alcuni mesi, quando saranno disponibili statistiche dettagliate.

Le esportazioni di carne di tacchino sono calate di 111.500 tonnellate, pari al 31,7%, tra il 2014 e il 2015, con una perdita di valore delle esportazioni di 177,3 milioni di dollari. Sebbene negli anni successivi il valore delle esportazioni abbia mostrato notevoli fluttuazioni, in parte dovute alla pandemia di COVID-19, non ha più raggiunto i livelli iniziali. Un ulteriore calo significativo di 64.000 tonnellate si è verificato a causa dei focolai di influenza aviaria nel 2022. Come per la carne di pollo da carne, il valore delle esportazioni è diminuito solo di 25 milioni di dollari. Anche in questo caso, sul mercato mondiale si è ottenuto un prezzo molto più elevato, pari a 3.470 dollari per tonnellata, rispetto ai 2.455 dollari del 2015. Tuttavia, tale valore non è stato mantenuto nei due anni successivi.

Considerando l’aumento atteso della domanda globale di carne di pollo da carne, è probabile che i volumi di esportazione aumentino nei prossimi anni, a meno che un’ulteriore ondata di epidemie di influenza aviaria non limiti le opportunità di esportazione. Tuttavia, gli Stati Uniti devono affrontare una concorrenza crescente da parte del Brasile e di alcuni Paesi membri dell’UE.

Le esportazioni di carne di tacchino continueranno a scendere, alla luce delle ingenti perdite animali causate dall’epidemia nell’inverno 2024/25. La situazione è ulteriormente aggravata dal fatto che le restrizioni all’importazione nei principali Paesi acquirenti restano in vigore, poiché ulteriori focolai di influenza aviaria si sono verificati in Arizona e Pennsylvania nei mesi di giugno e luglio 2025.

La risposta del governo

Sebbene fossero principalmente la carenza di uova nei punti vendita alimentari e il forte aumento dei prezzi delle uova a provocare proteste tra la popolazione e a costringere il governo a intervenire, anche le ingenti perdite animali causate dal virus dell’influenza aviaria e il massiccio abbattimento preventivo hanno contribuito a generare un atteggiamento critico. Inoltre, vi era scarsa comprensione del fatto che singoli allevamenti e aziende, ripetutamente colpiti da infezioni, venivano comunque risarciti delle perdite con fondi pubblici.

Nel dicembre 2024, l’APHIS ha risposto con nuove linee guida che rendono i futuri pagamenti di risarcimento per perdite animali dovute all’infezione da influenza aviaria subordinati a determinate condizioni2. Ad esempio, viene richiesto che un allevamento possa essere ripopolato solo se dimostra un miglioramento della biosicurezza, verifica che deve essere confermata da un audit dell’APHIS. La nuova normativa intende migliorare la biosicurezza negli allevamenti avicoli3.

Il 18 febbraio 2025, un gruppo di 16 senatori di entrambi i partiti, Repubblicano e Democratico, ha inviato una lettera al Segretario dell’Agricoltura, chiedendo lo sviluppo di una strategia lungimirante per la produzione di vaccini e il loro utilizzo negli allevamenti di galline ovaiole e di tacchini4. In risposta, il Dipartimento dell’Agricoltura degli Stati Uniti ha stanziato 100 milioni di dollari nell’aprile 2025 per consentire agli scienziati di sviluppare nuovi vaccini per proteggere il pollame e di studiare le vie di trasmissione del virus dell’influenza aviaria negli uccelli selvatici e la sua diffusione in pollame e altri animali da allevamento. L’obiettivo è limitare l’entità delle epidemie ricorrenti, se non prevenirle del tutto5. A marzo 2025, un gruppo di lavoro composto da rappresentanti dell’industria, delle organizzazioni commerciali e dei veterinari statali si è riunito per elaborare un piano di vaccinazione per il pollame. Il piano sarà pubblicato a luglio 2025 e inviato al Segretario dell’Agricoltura e alle organizzazioni del settore avicolo per commenti6. Finora, non sono stati disponibili risultati. Rimane una questione aperta se gli allevatori di broiler rinunceranno alla loro resistenza alla vaccinazione, che fin dal 2014 hanno giustificato con timori di divieti di importazione da parte dei principali paesi acquirenti.

Sintesi e prospettive

Quattro epidemie di influenza aviaria ad alta patogenicità hanno colpito gli allevatori di pollame negli Stati Uniti nell’ultimo decennio. Un totale di 1.043 focolai in allevamenti commerciali ha comportato la perdita di quasi 222 milioni di animali, sia a causa dell’infezione sia a causa di abbattimenti preventivi. Le elevate perdite economiche subite dagli allevamenti e dall’industria di trasformazione, insieme ai problemi di approvvigionamento per la popolazione, hanno costretto il governo a intervenire. Oltre a fornire fondi per la ricerca e lo sviluppo di vaccini, sono previsti l’elaborazione e l’adozione di un piano di vaccinazione preventiva in consultazione con l’industria avicola. Tuttavia, le principali aziende produttrici di carne di pollame difficilmente daranno il loro consenso, a meno che non si possa garantire che la vaccinazione non comporti divieti di importazione da parte dei paesi destinatari più importanti.

La minaccia continua alle scorte avicole costringerà l’industria a migliorare la biosicurezza degli allevamenti. Ciò richiederà un ripensamento sia da parte dei piccoli allevatori sia dei gestori dei grandi complessi, che per lungo tempo hanno avuto un falso senso di sicurezza e hanno sottovalutato la minaccia rappresentata dal virus dell’influenza aviaria.

Riferimenti bibliografici

Congressional Research Service. The Highly Pathogenic Avian Influenza (HPAI) Outbreak in Poultry, 2022–Present. Washington, D.C., 2025. Disponibile su: https://www.congress.gov/crs_external_products/R/PDF/R48518/R48518.1.pdf

National Chicken Council. Industry Facts and Stats. Disponibile su: https://www.nationalchickencouncil.org/industry/statistics

National Turkey Federation. Annual Reports. Disponibile su: https://www.eatturkey.org/category/annual-report

USDA, FAS. U.S. Foreign Agricultural Trade. Disponibile su: https://apps.fas.usda.gov/gats/default.aspx?publish=1

USDA, NASS. Poultry Production and Value. Annual Summaries. Disponibile su: https://www.nass.usda.gov/Publications/Todays_Reports/reports/plva0425.pdf

U.S. Poultry & Egg Association. Economic Data. Disponibile su: https://www.uspoultry.org/economic-data

Windhorst, H.-W. The Old South goes poultry and pigs – Neuausrichtung der Agrarproduktion im Alten Süden. In: Klohn, W. & Windhorst, H.-W. (a cura di). Die Land- und Forstwirtschaft im Alten Süden der USA. Vechta: Vechtaer Studien zur Angewandten Geographie und Regionalwissenschaft, vol. 23, 2002, pp. 113–150.

Windhorst, H.-W. Two waves, different routes and changing dynamics: The Avian Influenza outbreaks in the USA in 2022. Poultry World, 39 (2023), No. 2, pp. 8–11.

Windhorst, H.-W. Third Avian Influenza outbreak in the USA within 10 years: the 2023–2024 epidemic. Zootecnica International, 46 (2024), No. 9, pp. 28–33.

Windhorst, H.-W. Fourth AI epidemic in the USA in the past decade – the epidemic in winter 2024/25. Zootecnica International, 46 (2025), No. 7/8, pp. 20–26.

Windhorst, H.-W. Fleischerzeugung und -handel der USA. Teil 1: Dynamik und Struktur der Fleischerzeuigung der USA zwischen 2019 und 2024. Fleischwirtschaft, 105 (2025a), No. 6, pp. 30–34.

Windhorst, H.-W. Fleischerzeugung und -handel der USA. Teil 2: Dynamik und Struktur des Fleischhandels zwischen 2019 und 2024. Fleischwirtschaft, 105 (2025b), No. 6, pp. 22–25.

Windhorst, H.-W. L’industria avicola statunitense sotto pressione: un decennio turbolento. Parte I – Il settore delle uova. Zootecnica, 1 (2025), no. 12, pp. 30–36.

Note

1 Windhorst 2023, 2024, 2025.

2 https://www.aphis.usda.gov/print/pdf/node/7419

3 https://www.aphis.usda.gov/news/agency-announcements/aphis-announces-updates-indemnity-program-highly-pathogenic-avian

4 https://www.ernst.senate.gov/imo/media/doc/letter_to_usda_in_response_to_hpai_outbreaks.pdf

5 Irritanti, in questo contesto, sono le dichiarazioni del Segretario all’Agricoltura, Rollins, e del Segretario alla Salute e ai Servizi Umani, Kennedy, che non erano più favorevoli allo sviluppo di vaccini e alla vaccinazione preventiva per combattere l’influenza aviaria. Il Segretario Kennedy ha suggerito che gli allevamenti non dovessero essere abbattuti a scopo preventivo, ma lasciati infettare, in modo da poter poi selezionare linee di riproduzione a partire dagli animali sopravvissuti, poiché essi avevano apparentemente sviluppato una resistenza. C’è stata una forte opposizione a questa idea da parte dell’industria avicola. Cfr. The Highly Pathogenic Avian Influenza (HPAI) Outbreak in Poultry, 2022–Present, p. 10, https://www.congress.gov/crs_external_products/R/PDF/R48518/R48518.1.pdf

6 Informazione fornita personalmente dalla Dottoresa Denise Heard, Vice President Research, U. S. Poultry & Egg Association (7 luglio 2025).